Bron: Algemene Rekenkamer, Handreiking basisprincipes vastgoedmanagement 2017

Inhoud

1 Uitgangspunten van goed vastgoedmanagement 4

2 Het strategisch niveau van vastgoedmanagement 7

2.1 Vastgoedstrategie: waarom? 7

2.2 Vastgoedstrategie: hoe? 7

3 Het tactisch niveau van vastgoedmanagement 15

3.1 Flexibiliteit in bouw en gebruik 15

3.2 Prikkels voor doelmatig ruimtegebruik 16

3.3 Projectbeheersing 16

4 Het operationeel niveau van vastgoedmanagement 18

5 Checks-and-balances bij vastgoedmanagement 19

5.1 De Raad van Toezicht – een checklist voor vastgoedmanagement 19

5.2 Overige checks-and-balances 26

6 Risicoprofiel voor vastgoed 27

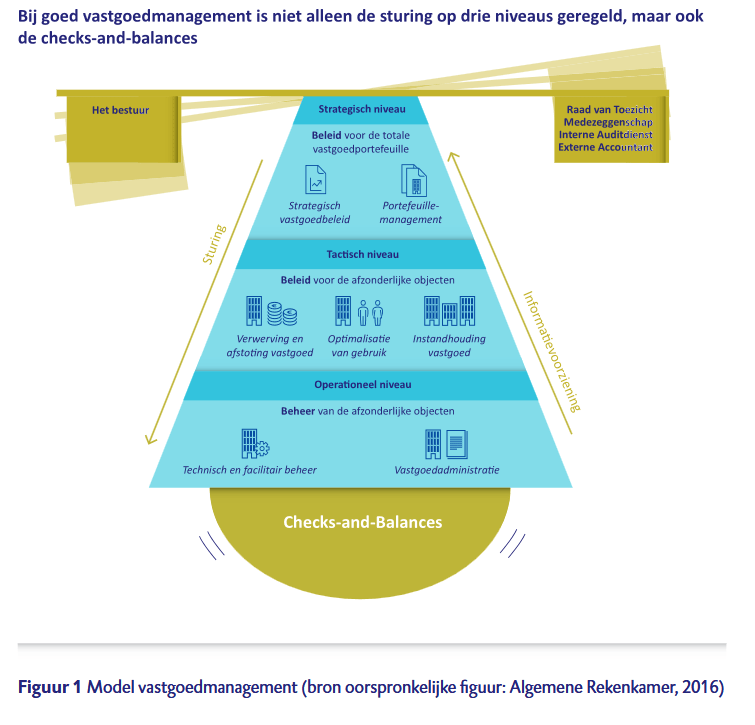

H1. Drie niveaus: strategisch, tactisch en operationeel

Het door ons gebruikte model voor vastgoedmanagement gaat uit van drie niveaus (zie figuur 1):

- Op strategisch niveau (hoofdstuk 2) bepaalt de organisatie haar strategisch vastgoedbeleid en vindt portefeuillemanagement plaats. Op dit niveau worden besluiten genomen over de strategische kernvoorraad (het vastgoed dat nodig is om optimaal bij te dragen aan de strategische doelen van de organisatie) en worden de onderliggende niveaus gestuurd.

- Op tactisch niveau (hoofdstuk 3) vindt het objectmanagement plaats (van individuele

vastgoedobjecten). Het vastgoedaanbod wordt afgestemd op de behoefte van de gebruiker binnen de kaders die op strategisch niveau zijn bepaald. Onder objectmanagement vallen de besluiten over de verwerving en afstoting van vastgoed, het optimaliseren van het gebruik ervan en de instandhouding van het vastgoed in de portefeuille. - Op operationeel niveau (hoofdstuk 4) gaat het om objectbeheer (van de afzonderlijke vastgoedobjecten). Hieronder valt het technische en facilitaire beheer en het bijhouden van de vastgoedadministratie.

Checks-and-balances

Om risico’s tijdig op te merken zijn, behalve goed vastgoedmanagement, ook goed werkende checks-and-balances cruciaal (hoofdstuk 5). De rol van de Raad van Toezicht (RvT) is daarin van doorslaggevend belang. Die moet (kunnen) vaststellen of aan een aantal basisprincipes van goed vastgoedmanagement is voldaan en moet kunnen ingrijpen waar nodig (Algemene Rekenkamer, 2016, p. 31).

Naast de RvT zijn er andere interne en externe actoren onderdeel van de checks-and-balances, zoals een accountant, een controller, een interne auditafdeling en medezeggenschapsorganen. Deze actoren voorzien de RvT van aanvullende informatie en hebben een functie in het voor- komen dat het bestuur en de RvT gezamenlijke ‘blinde vlekken’ ontwikkelen, bijvoorbeeld bij

grote nieuwbouwprojecten.

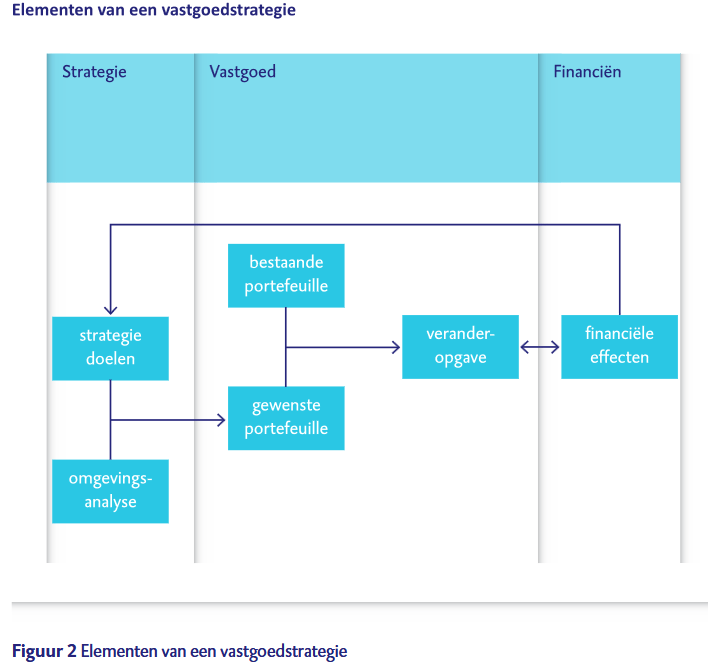

H2. Vastgoedstrategie: waarom?

Op het strategisch niveau bepaalt de organisatie haar strategisch vastgoedbeleid. Het is belangrijk dat instellingen beschikken over een strategische meerjarenplanning voor vastgoed (hierna: vastgoedstrategie). Zo’n vastgoedstrategie koppelt op instellingsniveau de doelstellingen van de

organisatie aan de (toekomstige) vastgoedbehoefte, aan de plannen om in die behoefte te voorzien, en aan de financiële effecten in de vorm van investeringen, huisvestingslasten (exploitatie-en kapitaallasten) en eventuele financieringsbehoefte. Het is van belang dat de vastgoedstrategie

regelmatig geactualiseerd wordt, vanwege het langetermijnperspectief van vastgoedbeslissingen.

Een vastgoedstrategie dient goed verankerd te zijn als sturingsinstrument. Voorkomen moet worden dat feitelijke vastgoedbeslissingen, zoals nieuwbouw of renovatie, losstaan van de uitgangspunten in de vastgoedstrategie.

Vastgoedstrategie: hoe?

Hieronder gaan we hier nader op in. Deze elementen bieden alleen in samenhang de benodigde informatie om goede beslissingen over vastgoed te kunnen nemen

Strategische doelen

Vastgoed moet ondersteunend zijn aan de strategische doelen of andere ambities van de organisatie.

Omgevingsontwikkelingen

Het is belangrijk dat organisaties die een vastgoedstrategie gaan opstellen de relevante omgevingsontwikkelingen in kaart brengen inclusief de mogelijke invloed daarvan op de toekomstige behoefte aan huisvesting, zodat ze hun ambities en financiële prognoses daarop kunnen aanpassen.

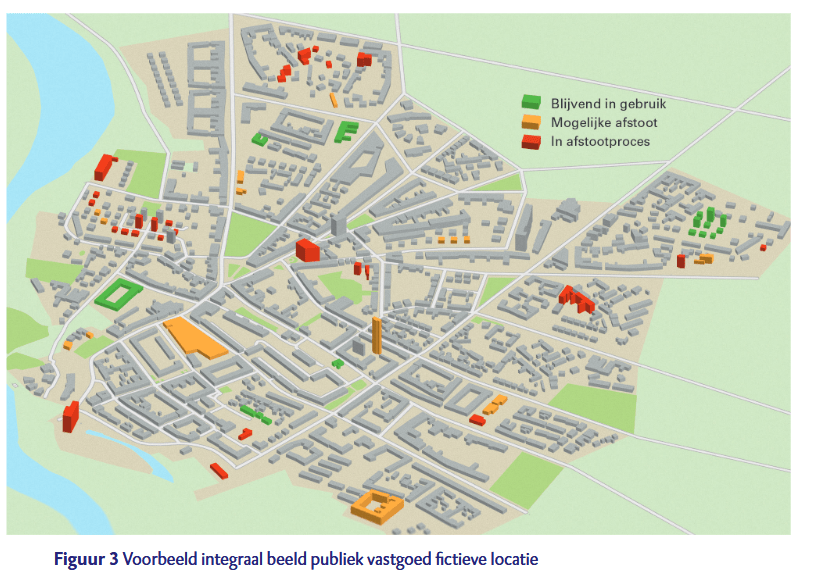

Alleen als publieke organisaties, gemeenten en provincies langjarige vastgoedplannen voor elkaar inzichtelijk maken, is het mogelijk een integraal beeld te krijgen van de vastgoedplannen voor een bepaalde gemeente of regio. Dan is het ook mogelijk een optelsom te maken: welke consequenties hebben die verschillende plannen voor bepaalde steden en regio’s. Dat kan

voorkomen dat de optelsom van vastgoedbeleid leidt tot bijvoorbeeld leegstand en verloedering in een gebied (Algemene Rekenkamer, 2015a). Een kaart kan helpen om inzichtelijk te maken welk vastgoed in een bepaald gebied in gebruik is of op de nominatie staat om afgestoten te worden. Een voorbeeld van zo’n kaart laten we hiernaast zien in figuur 3, voor een fictieve locatie.

Bestaande vastgoedportefeuille

Een goede vastgoedstrategie is gebaseerd op een goed inzicht in de bestaande vastgoedportefeuille tegen de achtergrond van de toekomstige eisen. Daarvoor moeten organisaties in ieder geval inzicht hebben in:

- de aard en omvang van hun vastgoed;

- eigendom, huur of verhuur;

- de staat van onderhoud van het vastgoed;

- de technische informatie (bijvoorbeeld de energieprestatie);

- structurele (kosten van onderhoud, energie, e.d.) en eenmalige kosten (onder meer te verwachten asbestsaneringen) van het vastgoed;

- de functionaliteit van het vastgoed, het gebruik van de ruimten (bezetting en benutting) en de tevredenheid van de gebruikers.

Gewenste vastgoedportefeuille

Een vastgoedstrategie geeft een beeld van de gewenste vastgoedportefeuille, gegeven de strategische doelen waaraan het vastgoed moet bijdragen en de ontwikkelingen in de omgeving van de organisatie.

Veranderopgave

De vastgoedstrategie is gebaseerd op een vergelijking van de bestaande met de gewenste vastgoedportefeuille. Deze vergelijking leidt tot een veranderopgave. De veranderopgave beschrijft mogelijkheden om de huidige vastgoedportefeuille om te vormen tot de gewenste vastgoedportefeuille. Uit de veranderopgave volgen te maken keuzes over onderhoud, renovatie, aankoop,

nieuwbouw, huur, verhuur of verkoop. Als de vastgoedstrategie meerdere alternatieven voor de gewenste vastgoedportefeuille beschrijft, volgen daaruit ook meerdere alternatieven voor de veranderopgave waaruit gekozen kan worden.

Financiële effecten

De financiële consequenties van de veranderopgave en de investeringsbeslissingen moeten zichtbaar worden gemaakt, met een investeringsplanning en een meerjarige doorrekening van de effecten op de exploitatie (waaronder de huisvestingslasten). Ook moet worden beschreven hoe de veranderopgave wordt gefinancierd: uit eigen middelen of met vreemd vermogen. Het is belangrijk dat bij het doorrekenen van de financiële consequenties van de vastgoedopgave niet alleen naar de eenmalige kosten van nieuwbouw wordt gekeken, maar ook naar de daaruit bvolgende structurele lasten op de langere termijn: afschrijvingen, exploitatielasten (inclusief de

kosten van regulier onderhoud) en mogelijk rentelasten als de investeringen niet uit eigen middelen worden gefinancierd. Daarmee wordt duidelijk welke invloed de veranderopgave heeft op de financiële ruimte voor het primair proces. Financiële kengetallen als het resultaat, de liquiditeit en solvabiliteit, en inzicht in voorzieningen, reserves en de afspraken over afschrijvingen zijn daarbij onmisbaar. Vervolgens kunnen verschillende scenario’s worden doorgerekend, of stresstesten worden uitgevoerd. Vervolgens gaat het bestuur van de organisatie na in hoeverre de financiële consequenties van de

veranderopgave passen binnen de beschikbare financiële middelen en binnen de afspraken die de instelling heeft gemaakt (bijvoorbeeld over de maximale grens aan het aantrekken van vreemd vermogen (solvabiliteit) of over de maximale omvang van het percentage van de inkomsten dat aan huisvestingskosten mag worden besteed). Deze vergelijking van de veranderopgave met de financiële ruimte kan voor het bestuur aanleiding zijn om bepaalde vastgoedambities en -beslissingen te heroverwegen, uit te stellen óf om weloverwogen tijdelijk af te wijken van de afgesproken financiële kaders.

Het is noodzakelijk om de voortgang van de veranderopgave en de financiële effecten periodiek in het bestuur en in de RvT te bespreken en de vastgoedstrategie zo nodig aan te passen. Wanneer er sprake is van complexe contractvormen of complexe financiële producten is het zinvol om na te gaan of extra financiële en juridische deskundigheid nodig is.

H3. Het tactisch niveau van vastgoedmanagement

Het tactisch niveau van vastgoedmanagement gaat over het beleid voor afzonderlijke ‘objecten’ zoals percelen grond en gebouwen. Hierbij kan worden gedacht aan besluiten over renovatie van een gebouw of de optimalisatie van het gebruik ervan. Op het tactisch niveau zijn drie elementen van belang: flexibiliteit, prikkels voor doelmatig ruimtegebruik en een goede projectbeheersing. Deze komen hieronder aan de orde.

Flexibiliteit in bouw en gebruik

Goed vastgoedmanagement vereist dat het vastgoed flexibel genoeg is om in te kunnen spelen op veranderende omstandigheden. Deze flexibiliteit is zowel van belang op portefeuilleniveau als op gebouwniveau. Flexibiliteit op het tactisch niveau kan bereikt worden in het gebruik van vastgoed (zoals aanpasbaarheid of multifunctionele inzetbaarheid) of via flexibiliteit in de bouw, bijvoorbeeld door mogelijkheden om projecten op te delen in verschillende bouwdelen en -fasen (flexibiliteit in deprojectuitvoering).

Prikkels voor doelmatig ruimtegebruik

Allocatie en benutting van bestaand vastgoed moeten worden geoptimaliseerd door prikkels vin te bouwen voor doelmatig ruimtegebruik

Projectbeheersing

Projectbeheersing omvat alle activiteiten die erop gericht zijn om het project binnen het gestelde budget en tegen de afgesproken kwaliteit en tijd te realiseren, en de risico’s te beheersen. Vastgoedprojecten moeten passen binnen de kaders die op strategisch niveau zijn bepaald: de vastgoedbehoefte en de financiële kaders. Daarvoor zijn onder meer de volgende zaken van

belang:

- Voor ieder majeur project wordt een businesscase opgesteld die kosten en baten in de hele looptijd in beeld brengt, en die inzichtelijk maakt hoe het project wordt gefinancierd. De businesscase geeft ook de relatie aan met de strategische planning, en beschrijft de doelstellingen en kaders voor het project. Daarnaast worden mogelijke varianten en alternatieven beschreven.

- Bij het vergelijken van alternatieven worden de kosten voor meerdere jaren bekeken en in relatie met andere relevante kosten, zoals facilitaire kosten, ICT-kosten en energiekosten (total cost of ownership).

- Organisatie en besluitvorming van het project moeten tijdige en tussentijdse bijsturing door het bestuur mogelijk maken (voortzetten, wijzigen of stopzetten). Daarvoor zijn drie dingen essentieel:

- gefaseerde (en dus flexibele) besluitvorming;

- periodieke projectrapportages die worden geïntegreerd in de rapportages in de reguliere planning- en controlcyclus;

- bij veranderingen in scope – dat wil zeggen, veranderingen aan de eisen aan het gebouw en daarvoor gekozen oplossingen, majeure kostenoverschrijdingen en andere al dan niet financiële risico’s bij de uitvoering – wordt het bestuur geïnformeerd, zodat het bestuur zo nodig kan bijsturen.

H4 Het operationeel niveau van vastgoedmanagement

Het operationeel niveau van vastgoedmanagement gaat over het beheer van de afzonderlijke vastgoedobjecten als gronden en gebouwen. Hieronder valt het technische en facilitaire beheer – zoals (planmatig) onderhoud en schoonmaak – en het bijhouden van de vastgoed- administratie. Om de juiste vastgoedbeslissingen te kunnen nemen zoals bij aankoop, verkoop en renovatie, is goede informatie in de administratie noodzakelijk. Naast technische informatie zoals informatie over oppervlakte, bestemming en onderhoudsstaat van het gebouw, moet de vastgoedadministratie ook de juiste financiële informatie bevatten. De financiële informatie betreft

zowel de boek- , WOZ- en marktwaarde van het gebouw als de ‘structurele lasten’. Dat zijn de exploitatielasten (bijvoorbeeld energielasten en verzekeringen) en de kapitaallasten (rente en afschrijving).

H5 Checks-and-balances bij vastgoedmanagement

Goed werkende interne en externe checks-and-balances dragen er aan bij dat bestuurders hun verantwoordelijkheid voor een verantwoord vastgoedmanagement kunnen waarmaken. De RvT of een vergelijkbaar orgaan heeft hier een belangrijke rol te vervullen. Daarnaast zijn er meestal nog andere actoren die in de checks-and-balances een rol spelen, zoals de externe accountant, een interne auditafdeling, of medezeggenschapsorganen (Algemene Rekenkamer, 2016). Aangezien de rol van de medezeggenschap bij de besluitvorming per organisatie en beleidsterrein erg kan verschillen, gaan we hieronder alleen in op de rol van de accountant, de RvT en van de interne auditafdeling.

5.1 De Raad van Toezicht – een checklist voor vastgoedmanagement

De Raad van Toezicht, of een vergelijkbaar orgaan, moet zich, om zijn toezichthoudende rol goed te kunnen uitvoeren, op ieder moment een beeld kunnen vormen van de ontwikkelingen en risico’s in het vastgoed. Daarom vinden we het van belang dat vastgoed zowel op portefeuilleniveau, als op het niveau van grote of risicovolle projecten aan de orde komt in de Raad van Toezicht. Wij hebben een checklist voor de rol van de Raad van Toezicht bij vastgoedbeslissingen opgesteld. Daarna lichten we de verschillende onderdelen uit deze checklist toe.

Checklist voor Raad van Toezicht voor vastgoedmanagement

Blok 1 – Algemene uitgangspunten

1 Wettelijk kader

2 Integraal toezicht

3 Balans tussen nabijheid en distantie

De RvT dient te voldoen aan de wettelijke eisen die aan de RvT worden gesteld (1). Dat betekent in de praktijk dat de RvT integraal toezicht houdt (2). De RvT houdt toezicht op de kwaliteit van de taakuitvoering en de financiële continuïteit van de organisatie. RvT’s zijn zowel toezichthouder

als adviseur. Deze combinatie van rollen maakt een goede balans tussen nabijheid en distantie belangrijk (3). Het risico van te veel nabijheid (de adviseursrol) is dat onafhankelijk toezicht onmogelijk wordt: het streven naar consensus en de wil om gezamenlijk op te trekken, kunnen leiden tot blinde vlekken of een tunnelvisie, met als risico onverantwoorde beslissingen. Door te veel distantie (de toezichtrol) kan de RvT achter de feiten aan lopen en op cruciale momenten te laat zijn met ingrijpen.

De RvT moet dus een zodanige afstand kiezen, dat beoordeeld kan worden of het bestuur een goede risicoafweging maakt en voldoende alternatieven betrekt bij het nemen van besluiten. Dat betekent dat de RvT de risico’s moet kunnen inschatten die verbonden zijn aan besluiten, en moet beoordelen of die risico’s verantwoord tegen elkaar zijn afgewogen. Het gaat om strategische risico’s, bedrijfsrisico’s, veiligheidsrisico’s en financiële risico’s.

Blok 2 – Aandacht voor vastgoed door de Raad van Toezicht

4 De RvT besteedt periodiek aandacht aan vastgoed.

5 De RvT is betrokken bij het vaststellen van de strategische vastgoedkaders.

6 De Rvt heeft (de risico’s in) de vastgoedportefeuille als geheel in beeld.

7 De RvT speelt een actieve rol in de besluitvorming en monitoring van grote en maatschappelijk of financieel risicovolle vastgoedprojecten.

Vanwege het grote belang van vastgoed verwachten we van de RvT dat die periodiek aandacht besteedt aan vastgoed en toeziet op vastgoedbeslissingen (4). De aandacht van de RvT voor vastgoed moet blijken uit een actieve betrokkenheid bij het vaststellen van de strategische vastgoedkaders (5). Verder moet de RvT de risico’s binnen de vastgoedportefeuille als geheel goed in beeld hebben (6). Vastgoedprojecten zijn vaak langjarige projecten waarbinnen beslissingen genomen kunnen worden met grote financiële consequenties. Daarom vinden wij dat de RvT ook betrokken moet zijn bij de besluitvorming over en monitoring van grote en maatschappelijk of financieel risicovolle vastgoedprojecten. Dat wil zeggen: projecten die van substantiële invloed kunnen zijn op de financiële positie van de instelling. Een grensbedrag voor projecten kan hierbij behulpzaam zijn (7).

Blok 3 – Informatieverzameling door de Raad van Toezicht

8 De RvT wordt tijdig geïnformeerd over de financiële ontwikkelingen bij grote en/of risicovolle afzonderlijke gebouwen of projecten.

9 Het bestuur heeft een actieve informatieplicht richting RvT. Deze actieve informatieplicht heeft ook betrekking op leningen, deelnemingen en garanties.

10 De RvT is zelf actief in het (bij het bestuur en anderen) verzamelen van aanvullende informatie.

11 De RvT gaat bij zijn oordeelsvorming niet alleen af op informatie vanuit het bestuur, maar laat zich ook informeren door andere belanghebbenden, zoals de accountant, de interne auditafdeling, het medezeggenschapsorgaan of de controller.

12 De RvT ziet er op toe dat het bestuur meerdere scenario’s of alternatieven betrekt bij strategische keuzes en grote vastgoedprojecten.

De RvT moet zich tijdig een beeld kunnen vormen van de risico’s en de beheersing ervan die zich voordoen bij het vastgoed van een instelling. Met ‘tijdig’ bedoelen we dat ingrijpen nog mogelijk is en dus dat er nog geen onomkeerbare beslissingen zijn genomen (Algemene Rekenkamer,

2016, p. 33). Het gaat om informatie over de financiën en de functionaliteit van de portefeuille als geheel en van risicovolle afzonderlijke vastgoedobjecten en -projecten (8). Om verrassingen te voorkomen, is het belangrijk dat het bestuur een actieve informatieplicht heeft richting de RvT (9). Dat wil zeggen dat het bestuur de RvT ook ongevraagd van informatie voorziet die van belang is voor de toezichtfunctie. Deze actieve informatieplicht is bij vastgoedbeslissingen extra van belang omdat vastgoedprojecten langjarig grote financiële gevolgen kunnen hebben. Informatie over (het aangaan van) leningen, garanties en deelnemingen is speciaal van belang, omdat die gepaard kunnen gaan met forse financiële risico’s.

Het kan voorkomen dat de RvT behoefte heeft aan aanvullende informatie. We vinden het belangrijk dat de RvT dan het bestuur om nadere informatie vraagt en indien nodig zelf informatie verzamelt (10). De RvT zou zich hierbij ook moeten wenden tot andere belanghebbenden zoals de accountant, de interne auditafdeling, het medezeggenschapsorgaan of de controller (11).

Tot slot vinden we het belangrijk dat de RvT bij de besluitvorming over de vastgoedstrategie, bij de vaststelling van het financieel meerjarenperspectief en bij de keuze voor majeure vastgoedprojecten, erop toeziet dat het bestuur meerdere scenario’s of alternatieven in de besluitvorming betrekt (12).

Blok 4 – Oordeelsvorming door de Raad van Toezicht

(13) De RvT kijkt bij vastgoedbeslissingen niet alleen naar de financiële kant, maar legt ook een verbinding met:

- de strategische doelstellingen van de organisatie;

- de kwaliteit van het primaire proces;

- de belangen van gebruikers en andere belanghebbenden.

De RvT houdt bij vastgoedbeslissingen rekening met de gewenste mate van flexibiliteit.

We verwachten van een RvT dat die nagaat in hoeverre vastgoedbeslissingen bijdragen aan de gewenste mate van flexibiliteit in vastgoed (14).

Blok 5 – Interventie door de Raad van Toezicht

De RvT neemt zijn verantwoordelijkheid als vastgoedplannen niet goed zijn doordacht of ‘uit de hand (dreigen te) lopen’, en brengt eventueel een fasering aan in de besluitvorming.

We verwachten dat de RvT zijn verantwoordelijkheid neemt als vastgoedplannen niet goed zijn doordacht of ‘uit de hand (dreigen te) lopen’, en dat de RvT zo nodig intervenieert. Eventueel brengt de RvT een fasering aan in de besluitvorming (15). Voorbeelden van interventies zijn opdrachten om de scope van vastgoedprojecten te veranderen, goedkeuring aan plannen onthouden of flexibiliteit in de bouwfase inbouwen (projecten faseren).

Blok 6 – Verantwoording door de Raad van Toezicht

16 (Vastgoed)besluitvorming is goed vastgelegd in de verslagen van de RvT-bijeenkomsten.

17 De RvT verantwoordt zich zodanig in het jaarverslag van de organisatie dat de lezer goed inzicht krijgt in de toezichtactiviteiten van de RvT.

Omdat de RvT een belangrijke rol heeft in het geheel van checks-and-balances én omdat vastgoed een onderwerp is met een groot financieel en maatschappelijk belang, is het belangrijk dat de besluitvorming goed is vastgelegd in de verslagen van de RvT-bijeenkomsten (16). Goed

vastgelegd wil zeggen dat de onderbouwing en het moment van besluit helder zijn. Daarnaast moet in het jaarverslag van de organisatie duidelijk blijken hoe de RvT zijn toezichtrol heeft ingevuld bij vastgoedbeslissingen (17).

Overige checks-and-balances

Externe accountant

De werkzaamheden van de externe accountant van een instelling bestaan uit controle op de jaarstukken (zoals de jaarrekening, het bestuursverslag en de accountantsverklaring). Het is van belang dat de externe accountant bij de controlewerkzaamheden ook periodiek extra aandacht besteedt aan mogelijke vastgoedrisico’s en daarover een oordeel geeft.

Interne auditafdeling en controller

De interne auditafdeling, en vaak ook de controller, kunnen een belangrijke rol spelen in het geheel van checks-and-balances binnen een organisatie. De interne auditafdeling kan vanuit een relatief onafhankelijke positie vaststellen of er blinde vlekken zijn in het vastgoedmanagement. Een blinde vlek kan zijn dat er te weinig oog is voor financiële effecten op de lange termijn. Een interne auditafdeling is een belangrijke bron van informatie voor het bestuur, maar

moet dan wel goed zijn toegerust en gepositioneerd in de organisatie. De interne auditafdeling kan deze functie alleen goed vervullen als zij groot genoeg is, als de onafhankelijkheid voldoende geborgd is en als het takenpakket het mogelijk maakt om audits op vastgoed uit te voeren en daarover te rapporteren aan het bestuur en aan de RvT.

H6 Risicoprofiel voor vastgoed

Het is belangrijk dat het bestuur van de organisatie alle mogelijke vastgoedgerelateerde risico’s inventariseert en vervolgens een risicoprofiel opstelt. Een risicoprofiel ontstaat uit het samenvoegen en analyseren van alle risico’s (‘verbeterpunten’) per onderdeel, om zo zicht te krijgen op risicovolle combinaties. Een risicoprofiel kan dienst doen als een ‘early warning’ voor bestuur en RvT om onaangename verrassingen met vastgoed te voorkomen.

Het risicoprofiel voor vastgoed kan sterk verschillen tussen organisaties. De combinatie van bijvoorbeeld huisvestingslasten, inkomsten, vastgoedopgave en financiële kengetallen varieert sterk per organisatie. Ook de manier waarop checks-and-balances zijn ingericht en daadwerkelijk functioneren varieert. Elk van deze elementen brengt specifieke risico’s met zich mee. Zo kunnen

huisvestingslasten zich sneller dan verwacht ontwikkelen, kunnen inkomsten sterk variëren, kunnen er onverwacht nieuwe vastgoedopgaven opdoemen of kunnen interne controlesystemen onvoldoende functioneren. Het is belangrijk dat een organisatie per onderdeel goed in beeld heeft welke risico’s er zijn. Daarnaast is het belangrijk dat bestuur en RvT ook een beeld hebben van welke gevaarlijke combinaties van risico’s zich voordoen bij de eigen organisatie. Zo is

bijvoorbeeld de combinatie van een grote vastgoedopgave en matige checks and balances, of een combinatie van ongunstiger financiële kengetallen en stijgende huisvestingslasten extra risicovol.

In het risicoprofiel zouden in ieder geval de onderdelen uit het vastgoedmanagement zoals we dat hiervoor hebben besproken een plek moeten krijgen:

- de bestaande vastgoedportefeuille: aard en omvang. Welke mate van flexibiliteit heeft de huidige vastgoedvoorraad?;

- ambities: de vastgoedopgave, voortvloeiend uit de vastgoedstrategie van de organisatie;

- de omgeving van de organisatie, bijvoorbeeld gemeenten, externe belanghebbenden of technologische ontwikkelingen;

- de inkomsten, in welke mate zijn de inkomsten vast of juist onzeker?;

- de interne checks-and-balances, bieden deze voldoende weerwerk en tegenspraak?;

- de investeringsopgave en financiële kengetallen. Welke investeringen verwacht de organisatie de komende jaren te moeten plegen? Wat is de (verwachte) verhouding eigen vermogen – vreemd vermogen en welke financieringsconstructies staan er op stapel? Heeft de organisatie voldoende liquide middelen en is ze voldoende solvabel? Hoe ontwikkelen de huisvestingslasten zich, afgezet tegen de baten?

Op basis van deze indicatoren en eventueel aanvullende indicatoren kan elke organisatie een risicoprofiel opstellen. Per onderdeel kunnen meer of minder risico’s optreden. Met een risicoanalyse kan de organisatie het risico op elk onderdeel beoordelen en risicovolle combinaties zichtbaar maken.