Een Nota Vastgoed bestaat doorgaans uit de volgende onderdelen:

- Doel nota en Scope van de vastgoedportefeuille

- Visie en ambitie gemeentelijk vastgoed over eigenaarschap, beheer, typering portefeuille en koppeling strategisch vastgoedplan

- Organisatie Vastgoed. Rollen en relaties tussen eigenaarschap, adviseur, makelaar. Uitzondering in rollen. Besluitvorming

- Acquisitie: aanhuur, koop of bouwen objecten en grond

- Exploitatie en verhuurbeleid

- In stand houden en verbeteren (MJOP, conditiemetingen)

- Herbestemmen of dispositie

- Duurzaamheid en energie

- Planning & Control

- Risico management

1. Doel nota en Scope van de vastgoedportefeuille

In een Nota Vastgoed worden afspraken en beleid rondom het beheren van de vastgoedportefeuille vastgelegd. De nota heeft betrekking op de beleids- en uitvoeringskaders en niet op de concrete invulling van de vastgoedportefeuille. Dit laatste komt aan bod in een nog op te stellen strategisch vastgoedplan en/of mogelijke individuele planontwikkelingen. In een nota worden de kaders beschreven voor de aan- en verhuur, aan- en verkoop en beheer en onderhoud van de vastgoedportefeuille. Hiermee wordt op transparante wijze duidelijk gemaakt op welke manier de gemeente omgaat met vastgoed. Dit is enerzijds bedoeld om te voldoen aan de ontwikkelingen in wet- en regelgeving en, anderzijds is de nota bedoeld om houvast te bieden aan de diverse intern betrokken (beleids-)teams en externe samenwerkingspartijen.

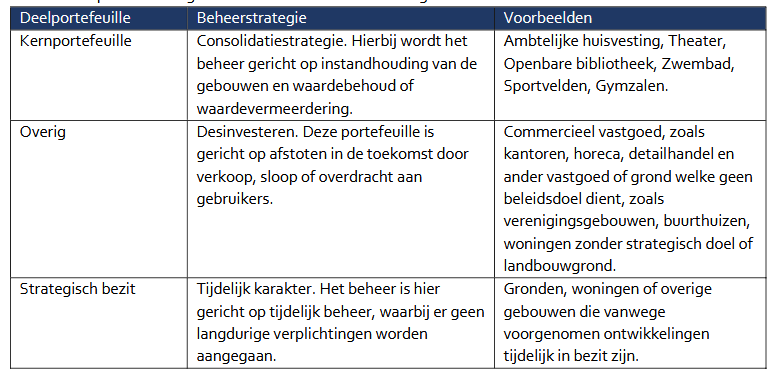

2. Ambitie en visie Vastgoed

Eigendom van vastgoed is een middel om gemeentelijke beleidsdoelstellingen te realiseren. Het is geen doel op zich. Het in bezit hebben of aanhuren van vastgoed is een middel om gemeentelijke beleidsdoelstellingen te realiseren. Onderstaande redenen zijn te noemen waarom de gemeente eigenaar is van vastgoed: Huisvesting bestuurlijke, ambtelijke en uitvoerende organisatie van de gemeente zelf. Uitvoering van de Wettelijke taken. Een belangrijke in omvang betreft de wettelijke zorgplicht voor onderwijshuisvesting op grond van de wet op het primair en voortgezet onderwijs. Voor het bereiken van gemeentelijke beleidsdoelen, voor zover hierin niet door een marktpartij kan worden voorzien. Dit geldt bijvoorbeeld voor theaters, openbare bibliotheken, zwembaden, sporthallen, sportzalen en gymzalen en sportvelden. Strategisch (tijdelijk) vastgoed of grond met als doel ruimtelijke (her)ontwikkeling of tijdelijke huisvesting mogelijk te maken. Resterend vastgoed of grond, dat in het verleden in eigendom is verkregen door de gemeente maar geen bijdrage (meer) heeft in het bereiken van de gemeentelijke beleidsdoelen.

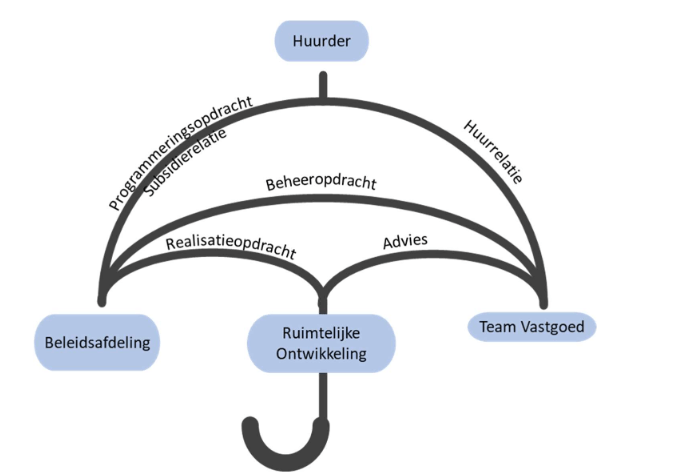

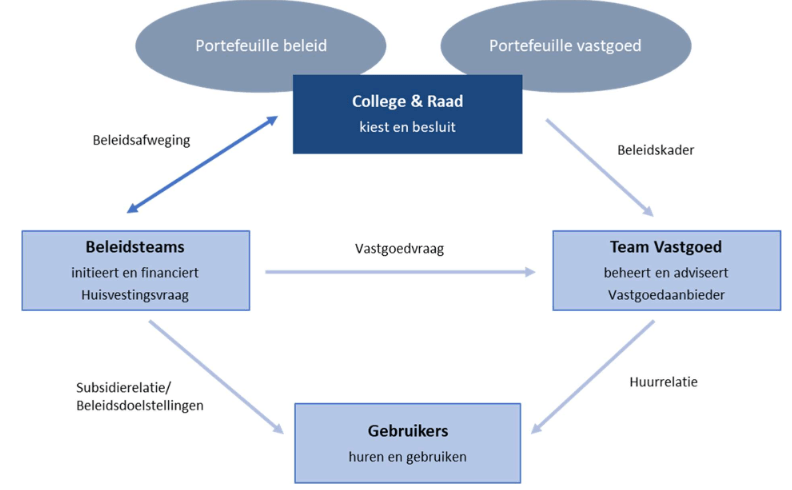

3. Organisatie Vastgoed

Team Vastgoed treedt op als eigenaar van het vastgoed in gemeentelijk bezit of wat vanuit de gemeentelijke doelstellingen wordt aangehuurd. Het eigenaarschap wordt op verschillende niveaus vormgegeven en behelstvoornamelijk de volgende werkzaamheden:

- Portefeuillemanagement (strategisch – lange termijn):

- Vertalen van huisvestingsvragen vanuit beleid naar passende huisvestings- en vastgoedoplossingen.

- Stakeholdermanagement, relaties onderhouden en belang kennen van organisaties die een

- rol hebben in het vastgoedbeheer.

- Het adviseren van beleidsteams en bestuur over vastgoedvragen.

- Het initiëren van vastgoedprojecten.

- Financiële sturing op de vastgoedexploitatie van de totale portefeuille.

- Assetmanagement (tactisch – middellange termijn):

- Accountmanagement: periodiek overleg met huurders, gebruikers en andere stakeholders over het functioneren van vastgoed en ontwikkelingen die van invloed zijn op het gebruik van vastgoed.

- Het sturen op optimaal gebruik van gebouwen en gronden.

- Het afhandelen van vastgoedtransacties en het coördineren van alle taken die hiermee samenhangen, zoals zorgen dat objecten aan- en afgemeld worden m.b.t. verzekeringen en energie- , schoonmaak- of onderhoudscontracten.

- Het vastleggen van afspraken in beheer- , huur- en pachtcontracten.

- Het benutten van kansen die zich voor doen, in lijn met het gemeentelijk beleid en portefeuillemanagement en met het oog op de toekomst.

- Financiële sturing op de vastgoedexploitatie van delen van de vastgoedportefeuille of op specifieke kostensoorten.

- Property management (operationeel, dagelijks beheer)

- Eerste aanspreekpunt voor huurders/ gebruikers.

- Het beheren van huurcontracten, gebruiksovereenkomsten, pacht en andere contractuele afspraken.

- Het technisch beheer van de objecten, waaronder de coördinatie van het onderhoud.

Afwegingskader vastgoed portefeuille

Adviseur

Team Vastgoed adviseert – gevraagd en ongevraagd – de teams en programma’s op het gebied van vastgoed. Deze adviezen kunnen betrekking hebben op aankoop van vastgoed, afweging van huren of kopen van vastgoed, aangaan van huurovereenkomsten met derden, optimalisatie van de bezetting van vastgoed, rol van gemeentelijk vastgoed bij stedelijk vernieuwing etc.

Makelaar

Team Vastgoed treedt intern op als makelaar en ondersteunt de gemeentelijke organisatie bij vastgoedtransacties. Alleen Team Vastgoed is bevoegd om vastgoedtransacties uit te voeren.

Vastgoed paraplu Rollen binnen en buiten de gemeentelijke context

Besluitvorming

4. Acquisitie

- 1. Huisvestingsvraag. Vraag naar ruimte

- 2. Bestaande vastgoedportefeuille

- 3. Aanhuren, kopen of bouwen

- 4. Toets wet Bibob

- 5. Aanhuur (makelaarfunctie)

- 6. Aankoop (taxatie) of bouw (ruimtelijke ontwikkeling)

- 7. Aanhuur of koop grond (grondbeleid)

5. Exploitatie en verhuurbeleid

Eigenaarslasten

- Kapitaallasten (rente en afschrijvingen);

- Heffingen en belastingen;

- Verzekeringslasten;

- Onderhoud (planmatig, correctief en contractmatig onderhoud);

- Beheerkosten

Deze eigenaarslasten zijn gedekt door:

- Externe of interne huurinkomsten of

- Gemeentelijke budgetten.

- Gebruikerslasten rekening voor gebruiker

Meerjarenonderhoudsplan (MJOP)

Planmatig onderhoud vormt een aanzienlijk deel van de exploitatielasten van een gebouw. Dit is het onderhoud dat nodig is om het gebouw voor de geplande levensduur in stand te houden. De kosten voor planmatig onderhoud brengen we meerjarig in beeld in een meerjarenonderhoudsplan (MJOP

Resultaat vastgoedexploitatie

Een reserve ten aanzien van (regulier)onderhoud. Alle voor- en nadelen van de

vastgoedexploitatie komen als positief of negatief resultaat ten gunste of ten laste van de algemene reserve. Risico’s met een financiële component zijn afgedekt via vooraf geformuleerde beheersmaatregelen en secundair via het weerstandsvermogen.

Activeren en afschrijven van investeringen

In de Nota waardering en afschrijving gemeente Eemsdelta 2023 staan de kaders voor het activa- en afschrijvingsbeleid van de gemeente. De Nota waardering en afschrijving gemeente Eemsdelta 2023 sluit op haar beurt weer aan bij de voorschriften van het Besluit Begroting en Verantwoording (BBV). Investeringen in vastgoed activeren en schrijven we af conform deze kaders of van vervangende beleidskaders in de toekomst

Verhuurbeleid

Het faciliteren met stenen of grond verschillende maatschappelijke initiatieven en beleidsdoelen. Het verhuurbeleid is er dan ook op gericht om zoveel mogelijk te verhuren aan partijen die bijdragen aan de beleidsdoelstellingen van de gemeente

Standaard huurovereenkomst en demarcatielijsten De huurovereenkomsten sluiten we zoveel mogelijk op basis van de Raad voor

Onroerende Zaken (ROZ) modellen met een bijbehorende demarcatielijst waarin de onderhoudsverplichtingen van de eigenaar en gebruiker/ huurder zijn vastgelegd

Wet Bibob Bij elke vastgoedtransactie kan de wederpartij worden getoetst op integriteit in het kader van de Wet Bibob.

Dit geldt ook voor verhuur. Dit wordt vooraf kenbaar gemaakt.

Duur overeenkomst Uitgangspunt is dat de duur van een overeenkomst altijd aansluit bij het strategisch perspectief van het vastgoed of de grond. Dit houdt in dat voor de kernportefeuille langjarige overeenkomsten kunnen worden afgesloten. Dit betreft immers vastgoed dat nog lang in eigendom zal blijven en waarin wordt geïnvesteerd

Verhuur in het kader van algemeen belang De gemeente mag activiteiten aanwijzen die het algemeen belang dienen. Hiermee wordt voor partijen die deze activiteiten uitvoeren een uitzondering verkregen in de wettelijke kaders voor verhuur en ingebruikgeving (Didam-arrest, Wet Markt en Overheid)

Verhuur of ingebruikgeving conform Didam-arrest In het arrest van de Hoge Raad van 26 november 2021 (het Didam-arrest) is bepaald dat een overheidslichaam bij het aangaan van privaatrechtelijke overeenkomsten (zoals verhuur of ingebruikgeving van onroerend goed) de algemene beginselen van behoorlijk bestuur in acht dienen te nemen, waaronder het gelijkheidsbeginsel bij het aangaan van privaatrechtelijke overeenkomsten. Indien het aannemelijk is dat er meerdere belangstellenden zijn voor het vastgoed, dient de gemeente voldoende gelegenheid te bieden tot mededinging. De gemeente zal als overheidslichaam de verhuur van het vastgoedobject voldoende bekend en transparant moeten maken. Dit wordt gedaan middels de website van de gemeente. In het licht van de haar toekomende beleidsruimte zal zij op basis van objectieve, toetsbare en redelijke criteria dienen te selecteren.

- Bij verhuur of ingebruikgeving wordt het Didam-arrest in acht genomen en wordt bij meerdere belangstellenden gelegenheid geboden tot mededinging.

- Het te verhuren object wordt openbaar aangeboden op de website van de gemeente. In het geval dat wij commercieel vastgoed verhuren, dan wordt dit via een verhuurmakelaar aangeboden.

- Partijen die het algemeen belang dienen, hebben een voorrangspositie bij verhuur en ingebruikgeving.

Huurprijsbeleid

Met de verhuur van vastgoed of grond oefent de gemeente een economische activiteit uit. De Wet Markt en Overheid (onderdeel van de Mededingingswet) is ingevoerd om oneerlijke concurrentie tegen te gaan. De belangrijkste regel hieruit is dat de gemeente haar economische activiteiten niet onder de kostprijs mag uitoefenen. Bij het verhuren van vastgoed of grond mag er dus geen verkapte subsidie verstrekt worden via goedkope of gratis huisvesting. Beleidsteams kunnen evenwel besluiten om subsidie te verstrekken, waarmee de huisvesting betaalbaar blijft voor beleidsondersteunende partijen.

De algemene uitgangspunten voor het huurprijsbeleid zijn:

- Een kostprijsdekkende huur voor beleidsondersteunende huurders;

- Een marktconforme huur voor overige (commerciële) huurders, tenzij de

kostprijsdekkende huur hoger is. Dan geldt de kostprijsdekkende huur; - Scheiding tussen huur en subsidie (transparantie).

Kostprijsdekkende huur

De kostprijsdekkende huur voor vastgoed of grond is de minimaal benodigde huurprijs om de eigenaarslasten ervan te dekken, eventueel aangevuld met de servicelasten als deze lasten voor rekening van de gemeente komen. De kostprijsdekkende huur is zonder opslagen voor risico’s, zoals bijvoorbeeld leegstand en oninbare debiteuren. Ook wordt er geen bedrag voor upgrading/ renovatie meegenomen.

- Nieuwe huurovereenkomsten worden opgesteld op basis van kostprijsdekkende huur met uitzondering van partijen die activiteiten uitvoeren die als algemeen belang zijn aangewezen.

- Voor bestaande huurovereenkomsten wordt zoveel mogelijk op natuurlijke momenten (bij afloop huurcontract of wijziging huurcontract) de kostprijsdekkende huur doorgevoerd

- Subsidiëring Als de huurder de huur niet kan betalen, kan de huurder subsidie krijgen. In dat geval gelden de volgende kaders:

- Een huurder kan worden gesubsidieerd vanuit het opdrachtgevende beleidsterrein.

- Dit moet wel binnen de gemeentelijke doelstellingen passen. Zo voorkomen we subsidiëring via lagere huurprijzen en ontstaat transparantie.

- Om te voorkomen dat we enerzijds huur vragen en anderzijds subsidie geven, zodat de huurder diezelfde huur aan de gemeente kan betalen, streven we ernaar dat we deze elkaar kruisende geldstromen met elkaar verrekenen.

- Ook al streven we ernaar om de subsidie en huur met elkaar te verrekenen, dan sluiten we toch een huurovereenkomst af met de huurder. Op basis hiervan sturen we huurnota’s. Het beleidsteam geeft een subsidiebeschikking met de bepaling dat de huur is verrekend met de subsidie. Dit wordt ook opgenomen in de huurovereenkomst. Op deze manier zijn zowel de privaatrechtelijke al publiekrechtelijke aspecten formeel geregeld. Overigens vervalt de huurverplichting niet bij het stoppen van de subsidie.

Bij aankoop of bouw

In het geval van aankoop of bouw gelden, in aanvulling op de kaders onder subsidiëring, de volgende kaders:

Als de kostprijsdekkende huur te hoog is voor de huurder, dan onderzoeken we in overleg met het opdrachtgevende team – de volgende mogelijkheden:

- Verlagen van de stichtingskosten (we kijken naar de kosten van de totale

levenscyclus: stichtingskosten én exploitatiekosten beoordelen we altijd in

samenhang); - Afdekken onrendabele top door het verstrekken van een éénmalige bijdrage

vanuit derde geldstromen, zoals provinciale of Europese subsidie. AIs in opdracht van een beleidsteam een gebouw ontwikkeld of aangekocht en zijn er onvoldoende huurders om de eigenaarslasten te dekken, dan zoekt Team Vastgoed samen met het opdrachtgevende team en Team Financiën naar ontbrekende dekking, zonder dat dit ten koste gaat van de beleidsdoelen

Markthuur

In de bestaande portefeuille of in de portefeuilles met een tijdelijk karakter kan er, in tegenstelling tot het bepaalde vastgoed worden verhuurd aan niet-beleidsondersteunende (commerciële) huurders.

- Voor niet-beleidsondersteunende (commerciële) huurders geldt, in aansluiting met de Wet Markt en Overheid in beginsel de markthuur tenzij de kostprijsdekkende huur hoger is, ter voorkoming van concurrentievervalsing. De markthuur is die huur die in de markt behaald kan worden. Hierbij wordt ook gekeken naar de aard en ligging van het gebouw of grond, lengte huurcontract etc. Vastgoed kan zich bij het bepalen van de markthuur laten bijstaan door een externe makelaar/ taxateur.

- Voor niet-beleidsondersteunende (commerciële) huurders geldt een markthuur, tenzij de kostprijsdekkende huur hoger is. In dat geval geldt de kostprijsdekkende huur. Voor het bepalen van de markthuur kan een externe makelaar/ taxateur worden ingeschakeld.

6 In stand houden en verbeteren

Om het vastgoed dat de gemeente in eigendom heeft te kunnen gebruiken, moet onderhoud uitgevoerd worden. Hierbij moet steeds onderscheid gemaakt worden tussen de eigenaarsverantwoordelijkheid en de gebruikersverantwoordelijkheid. De demarcatie tussen beide verantwoordelijkheden is geregeld in de huur- of gebruikersovereenkomst (zie hoofdstuk 5). Uitzondering hierop is ambtelijke huisvesting ,waarbij de gemeente zowel eigenaar als gebruiker is.

- De gemeente is verantwoordelijk voor de eigenaarstaken in het beheer en onderhoud conform de huurovereenkomst.

- Voor ambtelijke huisvesting is de gemeente ook verantwoordelijk voor de gebruikerstaken in het beheer en onderhoud

Meerjarenonderhoudsplannen Voor alle gebouwen in de kernportefeuille wordt een meerjarenonderhoudsplan (hierna MJOP) opgesteld waarin het verwachte correctief, preventief en planmatig onderhoud is opgenomen voor zover dit de eigenaarsverantwoordelijkheid betreft. Ook wettelijke taken (zoals keuringen en inspecties) maken deel uit van het MJOP. Wijzigingen vanuit nieuwe wet- en regelgeving maken geen onderdeel uit van het MJOP

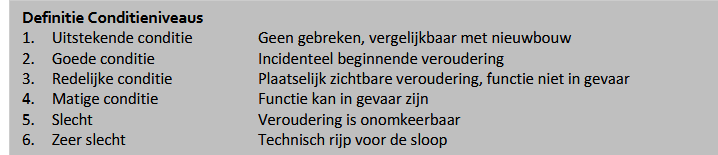

Conditieniveau Het gevraagde conditieniveau per object wordt gebaseerd op de strategie en beleidslabels vanuit het strategisch vastgoedplan. Voor zover er (nog) geen strategie en beleidslabel aan een object bis toegekend, wordt uitgegaan van conditieniveau 3 conform de NEN 2767 als grenswaarde. Dat betekent dat het MJOP er op gericht is het vastgoed op conditieniveau 3 te behouden of terug te brengen naar conditieniveau 3.

Beheerplan en Onderhoudsvoorziening Het MJOP vormt de onderbouwing van de begroting. Dit wordt vastgelegd in een beheerplan. Op basis van het beheerplan kan vervolgens een onderhoudsvoorziening worden ingesteld. De onderhoudsvoorziening is bedoeld om de sterk fluctuerende kosten van planmatig onderhoud te egaliseren.

Herinspectie en herijking van MJOP’s

Voor het opstellen van het MJOP wordt ééns per vier jaar (gefaseerd) een NEN 2767 of RGD BOEI inspectie uitgevoerd. Vervolgens wordt een inschatting gemaakt van de benodigde onderhoudsactiviteiten om het object op conditieniveau 3 te krijgen en te behouden. Elke vier jaar vindt aan de hand van nieuwe (her)inspecties een actualisatie van het MJOP plaats. Ingevolge de Nota materiele activa (januari 2020) van de landelijke commissie BBV dient de raad de opgestelde MJOP’s iedere vier jaar vast te stellen

Aanpassingen aan vastgoed Naast het onderhoud zijn soms andere maatregelen nodig om een gebouw functioneel aan te passen. Deze werkzaamheden vallen niet onder het instandhoudingsonderhoud maar zijn investeringen. Deze maatregelen vallen uiteen in een aantal opties.

- Functionele en technische wijzigingen vanuit het gebruik (functioneel aanpassen) Wanneer er vanuit het gebruik van een gebouw wijzigingen noodzakelijk zijn, dan zal dit als investering beschouwd worden. Denk bijvoorbeeld aan het uitbreiden van de huisvesting of het verbouwen ervan, omdat er een nieuwe gebruiker, functie of doelgroep in het gebouw gehuisvest wordt. Hiervoor zal via de programmabegroting of een afzonderlijk raadsvoorstel een krediet worden aangevraagd.

- Levensduurverlenging/renovatie/verduurzamen (technisch aanpassen) De afweging voor levensduurverlengende ingrepen of verduurzamen maken we op basis van de staat van het gebouw. Dat is niet alleen bij het bereiken van een bepaalde leeftijd, ook kunnen wettelijke eisen en functionele wensen hierin een rol spelen. Per gebouw maken we een beoordeling. In de planuitwerking vindt maatwerk plaats. Dit gebeurt in overleg met de huurders/ gebruikers en het beleidsteam. Kosten voor levensduurverlengende maatregelen zullen per gebouw worden bepaald en ook of deze leiden tot een investering of dat het uit het instandhoudingsonderhoud gedekt moet worden. De gemeente hanteert geen componentenbenaderingen, hiermee zou in de meeste gevallen al voorzien zijn in kosten voor levensduurverlengende maatregelen of renovatie bij bestaand vastgoed. Kosten voor levensduurverlengende ingrepen of renovaties worden voor bestaand vastgoed opgenomen in het instandhoudingsonderhoud. Bij aankoop van een gebouw kunnen renovatiekosten nodig zijn; deze kosten kunnen worden geactiveerd. Verduurzamingsmaatregelingen kunnen bij bestaand vastgoed de eerste keer leiden tot een investering, daarna zal het worden opgenomen in het instandhoudingsonderhoud.

- Wettelijke verplichtingen Behalve investeringen gericht op kwaliteitsverbetering zijn soms ook investeringen nodig in het kader van veranderde of nieuwe wet- en regelgeving. Ook deze kosten kunnen niet vanuit de bestaande exploitatie gefinancierd worden. Deze investeringen leggen we via de programmabegroting of een afzonderlijk raadsvoorstel ter besluitvorming voor.

7. Herbestemmen of dispositie

Leegstand kan ontstaan door vertrek huurders of beleidswijzigingen. Leegstand wordt zoveel mogelijk voorkomen door de tussenkomst van een leegstandsbeheerder.

Herbestemmen

- Nieuwe huurder binnen hetzelfde beleidsveld in hetzelfde gebouw;

- Aanpassing van het gebouw om opties mogelijk te maken.

- Andere functie (beleidsveld) in hetzelfde gebouw en dus een nieuwe huurder;

Dispositie herontwikkeling of verkoop als herbestemmen niet mogelijk is:

- Herontwikkeling locatie: inschakelen ruimtelijk ontwikkeling. Resterende waarde (boekwaarde opstal en grond) en de sloopkosten komen tot lasten van de ruimtelijke ontwikkeling. Herontwikkeling en kostprijsdekkende grondprijzen staan beschreven in de grondnota.

- Verkoop: Bij de verkoop van gemeentelijk vastgoed wordt gehandeld naar het principe Transparant, Openbaar en Marktconform (TOM). Naast een afweging voor verkoop voor de hoogste prijs, kan ook een afweging worden gemaakt voor het maatschappelijk belang. Het ontwikkelplan voor dit vastgoed kan dan net zo zwaar meewegen in de verkoopprocedure als prijs. Denk hierbij bijvoorbeeld aan een bepaalde woningbouwontwikkeling die zich specifiek richt op een tekort, of een plan wat precies past binnen de visie van een gebied.

Voor het verkopen van vastgoed gelden de volgende uitgangspunten:

- Verkoop geschiedt openbaar conform de uitgangspunten van het Didam-arrest;

- Verkoop geschiedt tegen marktwaarde, tenzij de kwaliteit van een planbelangrijker is, bijvoorbeeld bij transformatie of een herontwikkeling met binnenstedelijk karakter;

- Bij verkoop wordt altijd eerst een marktwaarde bepaald door een onafhankelijke en gecertificeerde taxateur;

- Indien de marktomstandigheden ongunstig zijn, kan verkoop uitgesteld worden;

- Gelet op het belang van een weerbare overheid zorgen we ervoor dat de wederpartij kan worden getoetst op integriteit in het kader van de Wet Bibob. Dit feit wordt kenbaar gemaakt in de verkoopinformatie;

- Cultuurhistorische waarde van gebouwen nemen we mee in het koopcontract met een eventueel gedeeltelijk sloopverbod;

- Verkoop van vastgoed wordt door middel van een voorstel ter goedkeuring voorgelegd aan het college en/of de raad, binnen de kaders van de gemeentewet of programmabegroting. Dit kan zijn via een apart voorstel of via een verkooplijst die wordt opgenomen in de programmabegroting

Verkoopopbrengst en begroot onderhoud deelportefeuilles Kern- en Overig vastgoed. Een gemeente staat voor een grote opgave ten aanzien van het onderhouden en verduurzamen van haar vastgoed. Om ervoor te zorgen dat er middelen beschikbaar komen om dit uit te voeren, zal de verkoopopbrengst van gebouwen in de deelportefeuilles Kern- en Overig vastgoed ten gunste komen van de reserve onderhoud gebouwen, tot er een onderhoudsvoorziening is gevormd. De begrote onderhoudslasten van het verkochte gebouw worden gehandhaafd in de reserve onderhoud gebouwen.

Bij sloop van vastgoed worden de sloopkosten en het afboeken van de resterende boekwaarde (opstal) meegenomen in de gemeentelijke begroting. Indien de grond niet wordt verkocht en Ruimtelijke Ontwikkeling (nog) geen bestemming heeft voor de grond, dan krijgt de grond het label ‘openbaar gebied’. Vastgoed draagt het beheer dan over aan Beheer Openbare Ruimte (BOR).

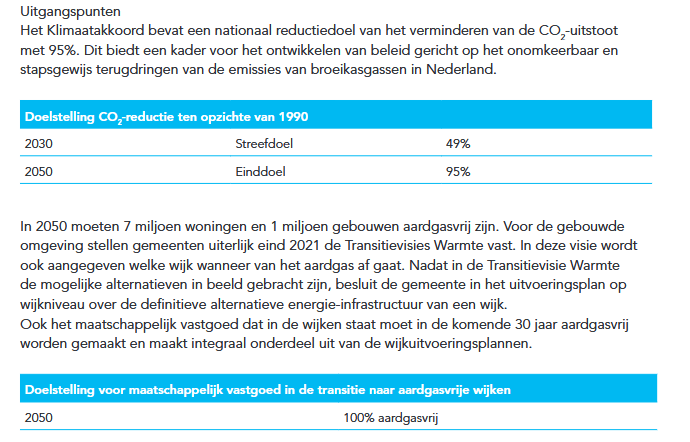

8. Duurzaamheid en energie

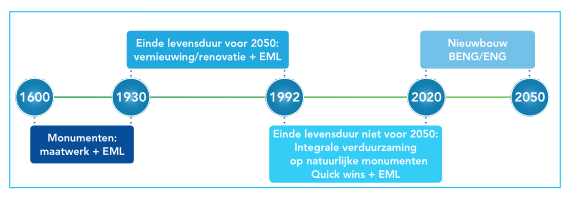

Verdere verduurzaming van het gemeentelijk vastgoed is niet vrijblijvend. Nederland staat in nationaal en internationaal verband voor de uitdaging om de uitstoot van broeikasgassen fors terug te brengen. Dit is vertaald in de Klimaatwet. Hierin staan de doelstellingen beschreven om in 2050 de uitstoot van CO2 met 95% gereduceerd te hebben ten opzichte van 1990. In 2030 moet hiervan minimaal 55% zijn gerealiseerd. In april 2030 is een aanvullend klimaatpakket gepresenteerd. Daarbij wordt aangegeven dat het beleid er op gericht is om minimaal 60% te realiseren.

Routekaart

Gemeenten hebben in VNG-verband afgesproken dat iedere gemeente een Gemeentelijke Routekaart maakt. Hierin staat hoe gemeenten de vastgoedportefeuille verduurzamen. Binnen alle verplichtingen hebben gemeenten de beleidsvrijheid om sneller of langzamer te werken naar het landelijke einddoel van 2050.

Voor het maatschappelijk vastgoed heeft de VNG een leidraad sectorale routekaart ontwikkeld.

Uitgangspunten

- De vastgoedportefeuille is dynamisch. Enerzijds omdat de gemeentelijke doelen kunnen veranderen, waardoor vastgoed overbodig wordt of aangepast moet worden aan nieuwe gebruiksdoelen, anderzijds vanwege de relatief grote portefeuille met een tijdelijke bestemming (strategische portefeuille en aardbevingen de baas). Periodiek leggen we dus de duurzaamheidsplannen naast de analyse van onze vastgoedportefeuille en gaan we in principe alleen verduurzamen daar waar de strategie voor het gebouw is: behouden of renoveren. Er is dus sprake van een cyclisch proces.

- Wettelijke verplichte maatregelen worden voor al het gemeentelijk vastgoed uitgevoerd.

- De routekaart brengt inzicht op portefeuille- en gebouwniveau. Op gebouwniveau wordt afgewogen en besloten welk duurzaamheidspakket met maatregelen (minimaal, kostenefficiënt of maximaal) past bij het betreffende gebouw. De duurzame maatregelen binnen het gekozen pakket worden op een

natuurlijk moment uitgevoerd door een koppeling met het MJOP te maken. - Als er sprake is van renovatie of er worden levensduurverlengende ingrepen gepland, dan vragen we voortaan ook meteen budget om het gebouw verder te verduurzamen naar energieneutraal. Dit sluit aan bij het uitgangspunt om de verduurzamingsopgave zoveel mogelijk te koppelen aan natuurlijke momenten in de vastgoedcyclus.

- Verduurzaming van schoolgebouwen is te scharen onder onderhoud. Daarom zijn de schoolbesturen hier in de eerste plaats verantwoordelijk voor. Verduurzaming van scholen is dan ook onderwerp in het IHP.

- Daar waar de gemeente vastgoed huurt, is niet de gemeente maar de eigenaar verantwoordelijk voor

het nemen van maatregelen voor de verduurzaming van zijn vastgoed. De vastgoedorganisatie zal – daar waar er sprake is van een langdurige huurrelatie en binnen de bestaande juridische verhoudingen er op sturen dat ook deze gebouwen zoveel als mogelijk verduurzaamd worden door de verhuurder. - De (op te stellen) routekaart is geen statisch document. Nieuwe technieken, veranderende wet- en regelgeving, veranderend (gemeentelijk) beleid en mutaties in de vastgoedportefeuille zorgen ervoor dat er sprake is van een cyclische benadering. Herijking van de routekaart zal iedere vier jaar plaatsvinden.

- Om de voortgang te kunnen monitoren, meten we het energieverbruik. Dit wordt uitgedrukt in het energieverbruik (Kwh) per m2.

- Voor verduurzaming zijn verschillende subsidieregelingen beschikbaar. Daar waar mogelijk, worden deze subsidieregelingen benut om de verduurzaming te financieren

9 Planning & control

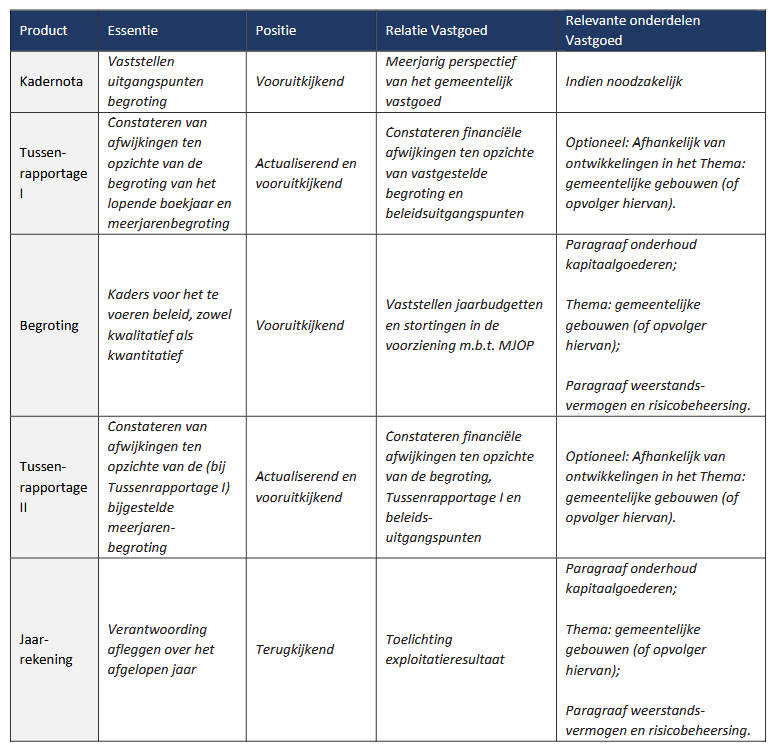

De documenten uit de Planning & Control-cyclus zijn de belangrijkste documenten waarmee de gemeenteraad zijn kaderstellende en controlerende rol kan uitoefenen.

- In de paragraaf ‘onderhoud kapitaalgoederen’ inzicht gegeven in het aantal gebouwen, verdeeld naar deelportefeuille en objectsoort.

- De onderhoudsmiddelen voor gebouwonderhoud worden de komende periode verder geharmoniseerd

In het Boekwerk begroting is in Programma (Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing) het thema ‘gemeentelijk vastgoed’ opgenomen. Daarin is aangegeven dat we de focus leggen op de volgende speerpunten (exclusief het vastleggen van beleid middels deze voorliggende nota):

- Het opstellen van het Werkboek Vastgoed;

- Integreren, faseren en structureren van de vastgoedprocessen en deze doorvoeren binnen de gemeente

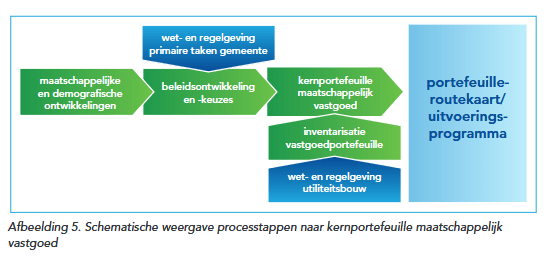

- De kernportefeuille vaststellen, waarna een strategisch vastgoedplan kan worden opgesteld. Hierdoor kan er een passende sturing op de kernportefeuille vastgoed plaatsvinden;

- Verduurzamen van het gemeentelijk vastgoed;

- Het vaststellen van een beheerplan voor het gemeentelijk vastgoed volgens de wettelijke kaders van het Besluit begroting en verantwoording (BBV);

- Het vaststellen van een onderhoudsvoorziening en een vastgoedbegroting voor het maatschappelijke vastgoed.

Afwijkingen onderhoud reserve en toekomstige voorziening

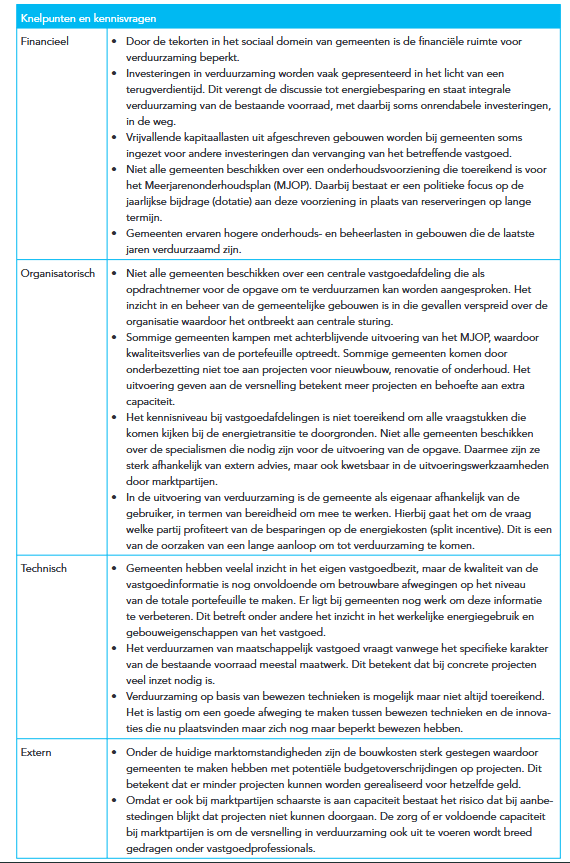

Op dit moment worden afwijkingen op het onderhoud verrekend met de daarvoor gevormde onderhoudsreserve. Een speerpunt van Vastgoed i is het opstellen en laten vaststellen van een beheerplan. Na vaststelling van dit beheerplan wordt gestreefd naar het instellen van een onderhoudsvoorziening gebouwen, waarna de onderhoudsreserve gebouwen wordt opgeheven. Vanaf dat moment worden de afwijkingen op het (planmatig) onderhoud meegenomen in het jaarrekeningresultaat. Alsdan komen de afwijkingen ten gunste of ten laste van de algemene exploitatiereserve.

Afwijkingen worden gerapporteerd via de rapportages van de P&C cyclus en in het bijzonder bij de jaarrekening en de tussenrapportages. De verantwoording zal plaatsvinden conform het geldende vastgestelde afwijkingenbeleid. Afwijkingen op collegeproducten groter dan € 50.000, – worden tijdens de

tussenrapportages verantwoord.

10 Risicomanagement

Het risicomanagement van vastgoed is gericht op het inschatten van de

onzekerheden die zorgen dat de doelstellingen rond Team Vastgoed niet worden gehaald (risico’s), en om een bewuste keuze te maken om deze te vermijden, verminderen, te accepteren of over te dragen.

Een gemeente ontwikkelt zelf vastgoed. Dit is belegd bij Ruimtelijke Ontwikkeling, waar veel ervaring is opgedaan met het realiseren van vastgoed voor gemeentelijke doelen. Toch brengt het ontwikkelen van vastgoed altijd

risico’s met zich mee, niet alleen tijdens de realisatiefase. Ook in de latere exploitatiefase, waarbij het object wordt beheerd door Team Vastgoed, kan dit gevolgen hebben. Daarom is het zaak dat Team Vastgoed tijdig wordt betrokken bij ontwikkelingen die bij hen in beheer komen.

Bestaand vastgoed Het exploiteren van bestaand vastgoed en grond brengt ook risico’s met zich mee. In de exploitatiefase hebben we te maken met de volgende risico’s:

- Contractrisico: duur van een huurovereenkomst en kwaliteit van de huurder;

- Gebouwrisico: staat van onderhoud, waarde en courantheid van een gebouw;

- Wetgeving en beleid: duurzaamheidsambities en regelgeving, bezuinigingen en Wet M&O;

- Financiële risico’s: marktwaarde versus boekwaarde, niet verzekerd of onderverzekerd zijn, kosten van leegstand, oninbare debiteuren, rente en inflatie;

- Strategische beheerrisico’s: het beheren van objecten die niet (meer) tot de kernportefeuille behoren

Vastgoed kent geen ‘eigen’ bedrijfsreserve, afgezien van (regulier)onderhoud. Alle voor- en nadelen van de vastgoedexploitatie komen als positief of negatief resultaat ten gunste of ten laste van de algemene reserve. Risico’s met een financiële component zijn afgedekt via vooraf geformuleerde beheersmaatregelen en secundair via het weerstandsvermogen

In het dagelijks beheer van het vastgoed worden de risico’s beoordeeld en waar nodig bijgestuurd. Risico’s met een financiële component zijn afgedekt via vooraf geformuleerde beheersmaatregelen en secundair via het weerstandsvermogen

Vastgoed- en Grondtransacties

- Bij de aankoop van vastgoed of grond is het van belang om de risico’s van de bouw- en milieukundige staat goed in te schatten

- Wet Bibob (ondermijning) Onder vastgoedtransacties vallen aankoop, verkoop, verhuur, lease, erfpacht, grondruil of combinaties daarvan. De Beleidsregel hoeven we niet toe te passen bij aan- en verkopen met andere overheidsorganisaties en woningcorporaties.

- Taxaties We willen zeker weten dat de gemeente niet te veel betaalt voor grond en/ of vastgoed. Bij – interne – taxaties passen we altijd het vier ogenprincipe toe. Vóór elke aankoop en verkoop boven de € 100.000,- passen we een externe taxatie toe.