De kapitaallasten zijn een gevolg van de investering en bestaan uit een

vergoeding voor het geïnvesteerd vermogen en de toekomstige

waardeverandering. De volgende parameters bepalen de hoogte van de

kapitaallasten:

- Aanvangsinvestering;

- Restwaarde bij het einde van de exploitatie;

- Verwachte exploitatieperiode;

- Rendementseis/financieringskosten

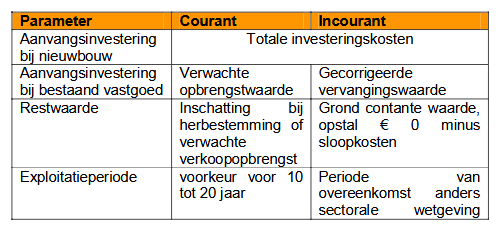

Aanvangsinvestering

De aanvangsinvestering van maatschappelijk vastgoed betreft de waarde

of investering bij aanvang van de exploitatieperiode. De aanvang van de

exploitatieperiode kan zowel direct na oplevering zijn voor nieuwbouw, als

ook een bestaand gebouw dat eerst een andere of dezelfde functie

vervulde.

Aanvangswaarde

Bij nieuwbouw gaat het om de totale investering die met de bouw

samenhangt. Het gaat hierbij om de volgende kosten:

- Kosten voor de verwerving van de locatie, zoals grond, bestaande

opstallen en eventuele sloopkosten; - De bouwkosten;

- De rentekosten gedurende de bouwperiode;

- Kosten voor architect;

- Kosten voor begeleiding tijdens de bouw;

- Advieskosten voor constructies, bouwfysica, etc.

Eventuele eenmalige bijdragen (van derden) voor de exploitatie van het vastgoed mogen in mindering worden gebracht op de aanvangsinvestering indien er een duidelijke relatie is met de gebruiker. Deze regeling geldt voor het BBV (Besluit begroting en verantwoording provincies en gemeenten). De International Public Sector Accounting Standards1 (IPSAS) staat dit in het geheel niet toe. Bij eventuele positieve resultaten van grondexploitaties of winsten bij de bouw van combinatie projecten mag de winst niet direct in mindering worden gebracht op de aanvangsinvestering van het vastgoed bij verhuur aan ondernemingen, dit is namelijk staatssteun. Bij maatschappelijke ondernemingen(stichtingen en verenigingen), zoals scholen of een bibliotheek kan het vastgoed door middel van een bijdrage van derden worden ontwikkeld of aangekocht. Dit dient inzichtelijk te worden gemaakt en vormt een subsidie die ervoor zorgt dat de toekomstige kapitaallasten van het vastgoed lager uitkomen.

BTW vormt bij nieuwbouw een punt van nadere aandacht. Voor

nieuwbouw geldt dat de bouwkosten normaliter belast zijn met BTW.

Indien de uitvoering van nieuwbouw door eigen medewerkers wordt

uitgevoerd dient over de betreffende kosten in bepaalde gevallen een

integratieheffing betaald te worden

Bij nieuwbouw zijn in principe drie mogelijkheden voor de BTW:

- De nieuwbouw is bestemd voor een met BTW belaste verhuur,

zoals, bibliotheken, musea en sportaccommodaties (onder

bepaalde voorwaarden). Hierbij dient uit te worden gegaan van de

nieuwbouwkosten exclusief BTW voor de huurprijsvaststelling. De

huur wordt vervolgens verhoogd met de BTW, die voor de huurder

verrekenbaar is. - De nieuwbouw is bestemd voor een organisatie waarbij BTW

compensatie mogelijk is. Het gaat hierbij om volledige

gemeentelijke diensten, zoals huisvesting van ambtenaren,

gemeentewerven en brandweerkazernes. Hierbij dient uit te

worden gegaan van de nieuwbouwkosten exclusief BTW voor de

huurprijsvaststelling, De BTW kan hierbij door middel van het BTW

compensatiefonds worden verrekend en is de huur onbelast, deze

regeling geldt niet voor de Rijksoverheid. - De nieuwbouw is bestemd voor een organisatie waarbij sprake is

van onbelaste verhuur. Het gaat hierbij om organisaties zoals

kinderdagverblijven, peuterspeelzalen, zorginstellingen,

onderwijsinstellingen en begraafplaatsen. Hierbij dient uit te

worden gegaan van de nieuwbouwkosten inclusief BTW voor de

huurprijsvaststelling, waarbij de huur vervolgens niet wordt

verhoogd met de BTW. Hierbij geldt er normaliter een toeslag voor

de huur of wordt dit direct bij de vastgoedexploitatie meegenomen,

hierdoor ontstaat een huurprijs die hoger ligt dan in de twee

andere situaties. De hoogte van de toeslag is mede afhankelijk

van de periode waarover de BTW in de exploitatie wordt

meegenomen

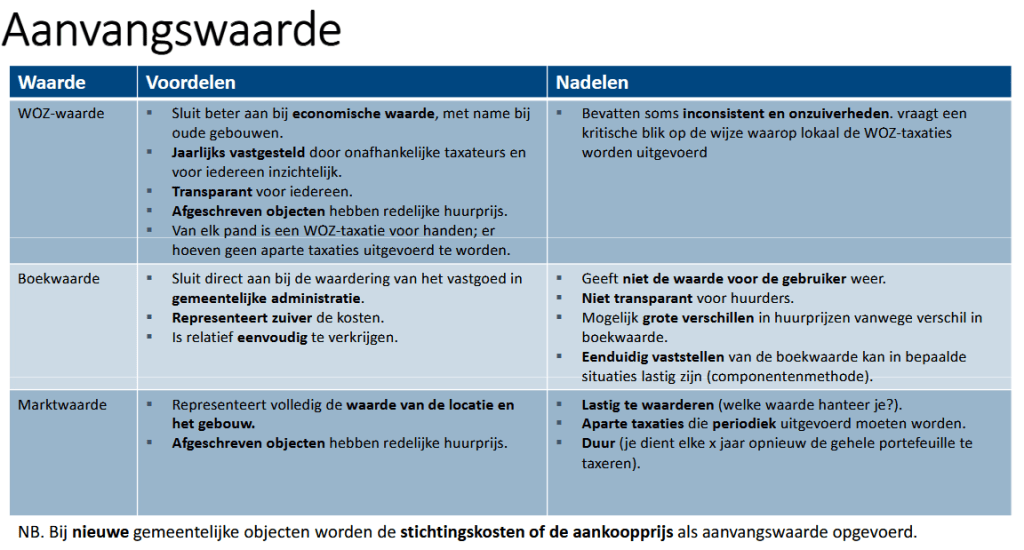

Bestaand vastgoed dient te worden gewaardeerd op basis van de

marktwaarde verhoogd met eventuele kosten voor bouwkundige

aanpassingen. Idealiter kan de waarde van het vastgoed op basis van de

onderstaande methodiek worden bepaald in volgorde van voorkeur. De

indeling is gebaseerd op de richtlijnen voor de Wet Waardering

Onroerende Zaken:

- Marktwaarde van het object gebaseerd op beleggingstransacties

van vergelijkbare gebouwen op basis van marktreferenties. - Indien er geen vergelijkbare objecten worden verkocht kan gebruik

worden gemaakt van de huurwaardekapitalisatie waarbij de

markthuurwaarde per ruimte wordt vastgesteld. Op basis van de

huurwaarde wordt een kapitalisatie factor toegepast herleid van

andere (o.a. beleggings) transacties van vergelijkbaar vastgoed. - Indien er geen huurdersmarkt en geen kopersmarkt van

voldoende omvang bestaat, dient het vastgoed op basis van de

gecorrigeerde vervangingswaarde te worden bepaald. Deze

gecorrigeerde vervangingswaarde is gebaseerd op de

herbouwkosten van het object minus een correctie voor de

technische en functionele veroudering en daarbij opgeteld de

waarde van de grond. De wet WOZ bepaalt dat in het geval dat de

gecorrigeerde vervangingswaarde hoger is dan de waarde op

basis van marktreferenties de gecorrigeerde vervangingswaarde

aan dient te worden gehouden. Eventuele renovaties worden

hierbij meegenomen. De vervangingswaarde is hierbij exclusief de

bijkomende kosten voor bijvoorbeeld architecten en adviseurs

tijdens het bouwproces.

Restwaarde

Naast de aanvangsinvestering is het van belang om rekening te houden

met de toekomstige verkoopopbrengst of waarde van het vastgoed. Deze toekomstige waarde van het vastgoed maakt afschrijvingen noodzakelijk

indien de toekomstige waarde lager is dan de huidige waarde. Gezien de

hoogte van de aanvangsinvestering is het van belang om de toekomstige

restwaarde/verkoopopbrengst in de exploitatieberekening en

huurprijsvaststelling mee te nemen. De restwaarde van het

maatschappelijk vastgoed wordt bepaald door de restwaarde van het

gebouw, de installaties en de grond. Hierbij dient onderscheid gemaakt te

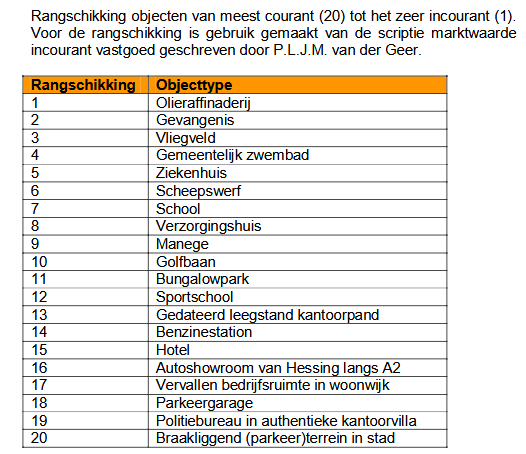

worden tussen courant (alternatief aanwendbaar) en incourant vastgoed.

De bepaling van de restwaarde is het voornaamste verschil tussen de

visies en calculaties voor vastgoedeigenaren en vooral de wijze waarop

dit in de huurprijsvaststelling dient te worden meegenomen. Enerzijds zal

de vaststelling plaatsvinden volgens de economische benadering en

anderzijds de fiscale benadering

Economische benadering

Ter bepaling van de restwaarde van courant vastgoed moet een

aanname worden gedaan over de betreffende verkoopopbrengst of

verhuurbaarheid van het vastgoed na beëindiging van de huidige functie.

Fiscale benadering

Naast de economische benadering bestaan eveneens fiscale richtlijnen

waar de diverse vastgoedeigenaren aan moeten voldoen. Als richtlijn

wordt hierbij gehanteerd dat wordt afgeschreven volgens een stelsel dat

op de verwachte toekomstige gebruiksduur is afgestemd. Gezien het feit

dat grond een oneindige levensduur heeft mag hierop niet worden

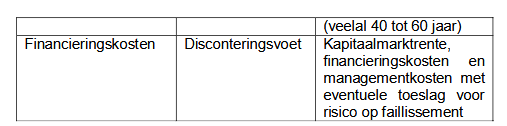

afgeschreven. De opstallen worden veelal afgeschreven in een periode

van 40 tot 60 jaar.

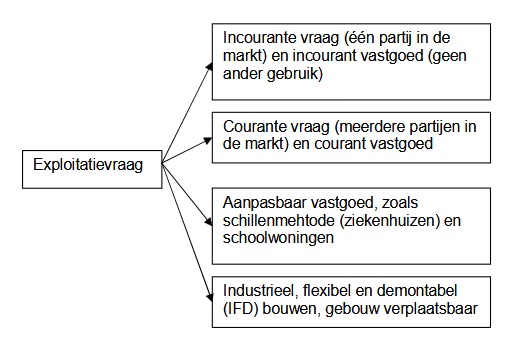

De exploitatieperiode

De lengte van de exploitatieperiode van het vastgoed is een belangrijke

input variabele voor de vaststelling van een kostprijsdekkende huur. Deze

is voor incourant vastgoed afhankelijk van de economische en technische

veroudering van het betreffende vastgoed. Voor courant vastgoed is de

exploitatieperiode veel minder van belang, doordat na de periode een

nieuwe exploitatieperiode start waaruit eveneens inkomsten worden

verkregen. De exploitatieperiode is ook van belang voor de hoogte van de

restwaarde. De exploitatieperiode is vaak langer dan de contractperiode

met de huurder/gebruiker.

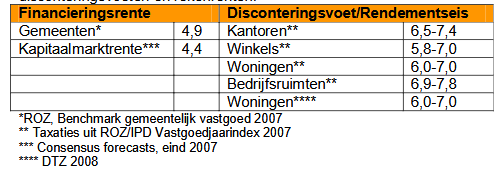

Rendementseis/Financieringskosten

De financieringskosten vormen de kosten die verband houden met het

kapitaal dat geïnvesteerd is gedurende de looptijd en het daaraan

gekoppelde risico. Hierbij bestaan twee mogelijkheden dit is enerzijds de

rekenrente (waarbij het risico geminimaliseerd wordt) en een

disconteringsvoet (waarbij het te lopen risico wordt geprijsd).

Gezien de achterliggende methoden bestaat de mogelijkheid om de

volgende twee methoden te hanteren:

- Financieringsrente, waarbij het gebouw wordt afgeschreven tot €0 en er geen risico bestaat met betrekking tot het faillissement van de huurder. Indien deze perioden niet gelijk aan elkaar zijn dient hier een aanvullende risicopremie voor aan te worden gehouden. Hierbij wordt uitgegaan dat de lengte van het huurcontract gelijk is aan de exploitatieperiode van het vastgoed.

- Disconteringsvoet/rendementseis indien er sprake is van een

restwaarde gebaseerd op een marktwaarde bij voortgezet gebruik en er een risico bestaat op faillissement van de huurder. De disconteringsvoet zou idealiter moeten worden bepaald op basis van markttransacties. Deze marktreferenties ontbreken echter in veel gevallen. Andere bronnen kunnen zijn taxatiegegevens of rendementseisen bij aankopen, wanneer beschikbaar.

Managementkosten

Onder de managementkosten vallen de kosten die niet direct toe te

rekenen zijn aan de afzonderlijke objecten en betrekking hebben op de

gehele portefeuille van objecten. Het betreft hier bijvoorbeeld kosten voor

onderzoek, advies, taxaties, toezicht (o.a.) accountantskosten, asset

management (verkoop, aankoop en positionering van het vastgoed in de

markt). Op basis van cijfers van beleggers kan een percentage van 0,3%

tot circa 0,7% bovenop de kapitaalmarktrente worden aangehouden (ROZ

managementkosten benchmark). Een voornaam verschil tussen de

financieringsrente en disconteringsvoet/rendementseis is het feit dat deze

reeds zijn opgenomen bij de disconteringsvoet en niet bij de

financieringsrente.