Per niveau kan het informatie systeem verschillen.

- Op strategisch niveau is doorgaans meer behoefte aan informatie op hoofdlijnen om strategische keuzes te maken over de portefeuille. Deze keuzes en doelstellingen zijn opgenomen binnen het Strategisch Vastgoedplan

- Op tactisch niveau is doorgaans onderliggende vastgoedinformatie nodig over planmatig onderhoud, kosten en opbrengsten verwerven en afstoten van vastgoed. Optimalisatie van de assets (verbeteren kwaliteit gebouw, optimaliseren energielasten, voldoen aan wetgeving of meer.

- Op operationeel niveau is behoefte om inzicht te krijgen in het dagelijkse beheer en onderhoud van een gebouw.

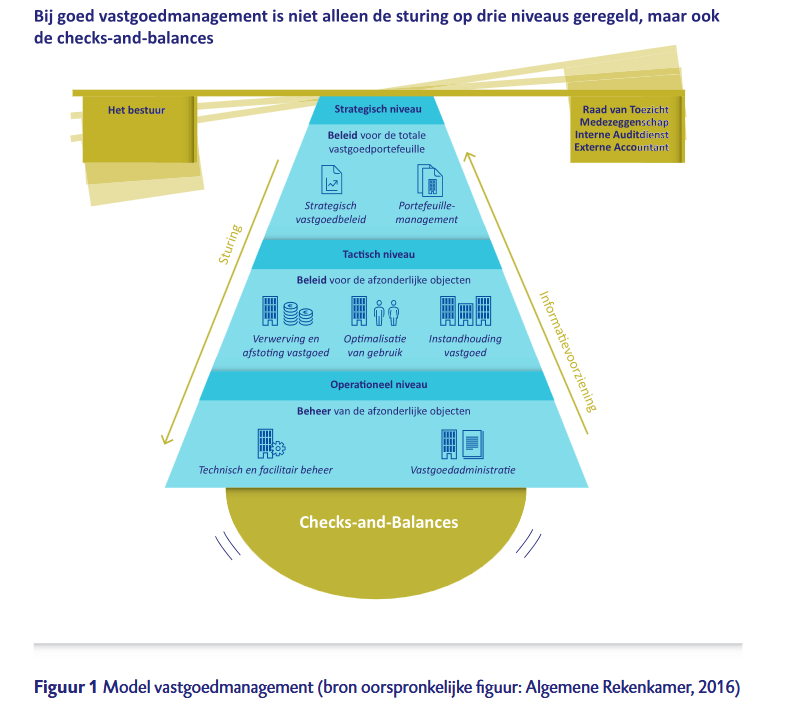

Een uitgebreide toelichting op het door ons gehanteerde normenkader is te vinden in onze Handreiking Basisprincipes Vastgoedmanagent. Om het vastgoedmanagement en de checks-and-balances bij beslissingen over vastgoed te analyseren en te beoordelen maken we gebruik van een veelgebruikt model. Dit model gaat uit van drie niveaus: strategisch, tactisch en operationeel.

- Op strategisch niveau bepaalt de organisatie haar strategisch vastgoedbeleid en vindt portefeuillemanagement plaats. Op dit niveau worden besluiten genomen over de strategische kernvoorraad (het vastgoed dat nodig is om optimaal bij te dragen aan de strategische doelen van de organisatie) en worden de onderliggende niveaus gestuurd.

- Op tactisch niveau vindt het objectmanagement plaats (van individuele vastgoedobjecten). Het vastgoedaanbod wordt afgestemd op de behoefte van de gebruiker binnen de kaders die op strategisch niveau zijn bepaald. Onder objectmanagement vallen de besluiten over de verwerving en afstoting van vastgoed, het optimaliseren van het gebruik (leegstandsbeheer) en de instandhouding van het vastgoed (onderhoud).

- Op operationeel niveau gaat het om objectbeheer van de afzonderlijke vastgoedobjecten zoals grond en gebouwen. Hieronder vallen het technische en facilitaire beheer en het bijhouden van de vastgoedadministratie.

Op deze drie niveaus moeten binnen de organisatie heldere afspraken en afstemming zijn over taken, verantwoordelijkheden en bevoegdheden. - Goede checks-and-balances

Om risico’s tijdig op te merken zijn, behalve goed vastgoedmanagement op alle drie de niveaus, ook goed werkende checks-and-balances cruciaal. De raad van toezicht of een vergelijkbaar orgaan vervult hierbij een belangrijke rol. Daarnaast zijn er meestal nog andere actoren die in de checks-and-balances een rol spelen, zoals de externe accountant, een interne auditafdeling of een controller.