NEN2699 Investerings- en exploitatiekosten van onroerende zaken

Voor de ontwikkeling van nieuw vastgoed of grootschalige renovatie is grond, arbeid, advies en bouwmateriaal nodig. Onderstaande factoren spelen een belangrijke rol bij de financiering en ontwikkeling van vastgoed.

- Grondkosten

- Bouwkosten

- Inrichtingskosten

- Bijkomende kosten

- Onvoorzien

- Belastingen

- Financiering

- Exploitatiekosten

- Baten

Bestaand vastgoed heeft al bouwrijp grond en opstallen.

Exploitatiekosten van een onroerende zaak zijn terugkerende kosten die voortvloeien uit:

1) het in eigendom hebben van een onroerende zaak;

2) het gebruiksklaar in stand houden van een onroerende zaak;

3) het gedeeltelijke of volledige gebruik van een onroerende zaak

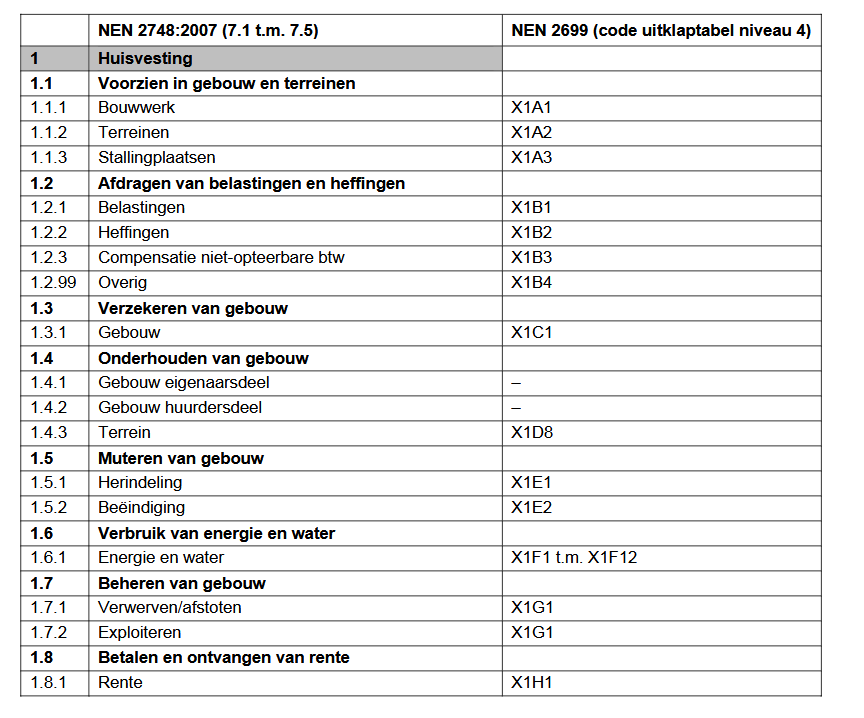

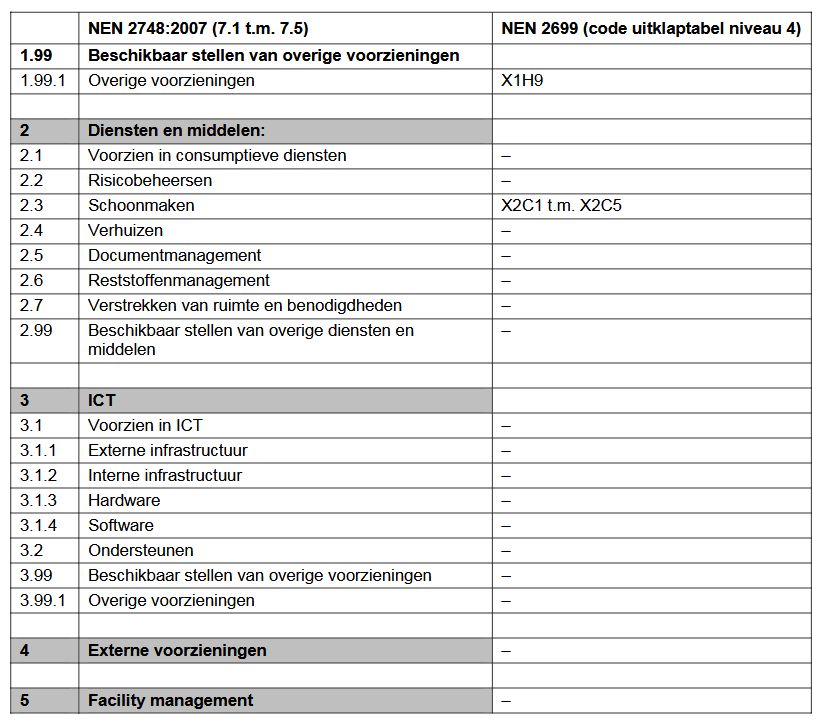

Er wordt onderscheid gemaakt tussen ‘huisvesting’ en ‘diensten en middelen’. In alle gevallen gaat het om de kosten die zijn verbonden aan het terrein en/of de onroerende zaak. Exploitatiekosten worden in het algemeen per jaar geregistreerd en gebudgetteerd. In ingetrokken NEN 2748:2007 worden van de middelen die over meer jaren kunnen worden gebruikt, de jaarlijkse kosten berekend op basis van afschrijvingskosten. Deze afschrijvingskosten zijn eigenaar-respectievelijk gebruikerspecifiek (zie ook tabel 2).

Afschrijvingskosten en vermogenskosten

De begrippen afschrijvingskosten en vermogenskosten leiden snel tot verwarring en mogelijk tot een dubbeling van de kosten. Per geval zal van tevoren duidelijk moeten worden vastgesteld of de vermogenskosten worden opgenomen (rente en aflossing) of een interne huurberekening, of dat de afschrijving wordt opgenomen.

De onderhoudskosten van een gebouw bestaan uit 3 onderdelen:

- NEN 2676 (planmatig onderhoud). Meerjarenonderhoudsplan

- Preventief of contract onderhoud vaak door aanbesteding van een onderhoudscontract die inspecties, keuringen en onderhoud uitvoert.

- Correctief onderhoud. Dagelijks onderhoud om gebreken op te lossen naar bestaande niveau om dagelijkse operationele werkzaamheden blijvend te kunnen uitvoeren.

Onderhoud kan opgenomen worden in een onderhoudsvoorziening. Een onderhoudsvoorziening kan jaarlijks bijgesteld worden.