De exploitatiekosten van het vastgoed bestaan uit een groot aantal verschillende kosten. De onderstaande kosten kunnen worden aangemerkt als de exploitatiekosten voor de eigenaar op basis van indeling voor de ROZ vastgoedindex. Gemeentelijk Vastgoed en ROZ/IPD vastgoedindex), ROZ model

huurovereenkomsten en NEN 2748 (Termen voor facilitaire voorzieningen

– Rubricering en definiëring). Naast kosten voor de eigenaar zijn er eveneens kosten voor rekening van de gebruiker door middel van servicekosten worden deze normaal gesproken verrekend. Voor de exploitatiekosten voor rekening van de eigenaar kan de onderstaande onderverdeling worden aangehouden. Deze indeling is ontleend aan de indeling voor de ROZ/IPD vastgoedindex (beleggingsvastgoed sinds 1995), aeDex/IPD corporatie-index (sinds 2000) en ROZ Benchmark Gemeentelijk Vastgoed (sinds 2005).

- Vaste lasten;

- Beheer en verhuurkosten;

- Onderhoudskosten;

- Overige objectgebonden kosten

Vaste lasten

De vaste lasten zijn kosten die betrekking hebben op het object en

jaarlijks terugkeren. Het betreft hier kosten voor belastingen en andere

heffingen, erfpachtcanon (mits van toepassing) en verzekeringen. Het

betreft hier uitsluitend de kosten die voor rekening zijn van de eigenaar en

niet het gebruikersdeel daarnaast betreft het eveneens niet de

inboedelverzekering of glasverzekering. Indien er sprake is van een

erfpachtcanon dan heeft de betreffende grond geen waarde en zijn er

geen kapitaallasten aan de grond verbonden. In het onderstaande

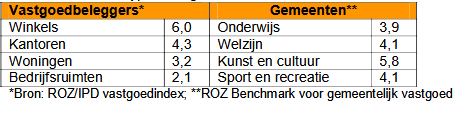

overzicht zijn de gemiddelde vaste lasten voor een aantal typen vastgoed

weergegeven. Vaste lasten in euro per m2 BVO

Beheer en verhuurkosten

De beheer en verhuurkosten zijn de kosten die direct toe te rekenen zijn

aan het beheer van de gebouwen. De activiteiten voor het objectbeheer

bestaan onder andere uit de werkzaamheden:

- incassering van de huurinkomsten;

- financiële administratie op objectniveau (o.a. afrekening

servicekosten); - bewaken en opstellen van budgetten (o.a. onderhoud);

- klachtenafhandeling;

- mutatieopnamen;

- aansturing van het onderhoud;

- sleutelbeheer;

- zorg dragen voor de servicekosten.

Indien er andere afspraken worden gemaakt over het beheer dient

hiermee rekening te worden gehouden. Het betreft hier bijvoorbeeld een

huismeester of accommodatiebeheerder. Ondanks het feit dat de kosten

door de betreffende organisatie worden gemaakt, dient hiermee wel

rekening te worden gehouden. Binnen de ROZ/IPD vastgoedindex wordt

gemiddeld € 3,1 perm² aan beheerkosten uitgaven en daarnaast nog

€1,1 per m² aan verhuurkosten. De totale kosten voor het beheer en

verhuurkosten voor gemeenten bedragen €3,- tot €5,- per m² op basis

van cijfers uit de benchmark voor gemeentelijk vastgoed

Onderhoudskosten

Onder de onderhoudskosten worden normaal gesproken de kosten bedoeld voor het instandhouden van het vastgoed gedurende de exploitatieperiode. Hieronder vallen de kosten die uitsluitend voor rekening zijn van de eigenaar meegenomen, exclusief het binnenonderhoud. Andere afspraken verlagen of verhogen de exploitatiekosten. Onder de onderhoudskosten worden alleen de kosten gerekend met betrekking tot het technisch in stand houden van het object. Indien de huurder meer onderhoud uitvoert dan de standaard regelingen dient hiermee rekening te worden gehouden, zoals bijvoorbeeld schilderwerk aan de buitenzijde. Dit geldt ook indien de eigenaar ook een gedeelte van het huurdersdeel van het onderhoud voor zijn rekening neemt. Dat er een voorziening voor het onderhoud wordt gevormd is niet

relevant het gaat hierbij om de daadwerkelijke onderhoudsuitgaven. De hoogte van de onderhoudskosten variëren sterk per gebouw en zijn afhankelijk van het afwerkingsniveau van het gebouw, het gewenste en huidige onderhoudsniveau van het gebouw en de ouderdom. Voor de inschatting van de onderhoudskosten dient met de bovenstaande rekening te worden gehouden. Bij de onderhoudskosten kan onderscheid worden gemaakt in de onderhoudskosten voor installaties en het bouwkundig onderhoud.

Indien sprake is van het verbeteren van de economische staat spreken we van investeringen. Als criterium om bedragen te beschouwen als investeringen geldt dat dit de economische levensduur moet verlengen dan wel de (markt)huur kan verhogen. Deze investeringen dienen niet mee te worden genomen in de exploitatieopzet onder de onderhoudskosten. In het geval dat onderhoudskosten worden geactiveerd dienen deze mee te worden genomen als kapitaallasten in de restant exploitatieperiode of eventueel de verlengde levensduur. De investeringen kunnen in sommige gevallen leiden tot een toeslag op de huur. Deze investeringen hangen dan ook vaak samen met de afsluiting van een nieuw huurcontract of aanpassing van de huurprijs. Deze kosten kunnen sterk verschillen voor specifieke objecten, zodat dan een andere aanname voor de onderhoudskosten noodzakelijk is voor het betreffende vastgoed. Verder verschillen deze kosten aanzienlijk naarmate het gebouw ouder is. Bijvoorbeeld ook per type bijeenkomst gebouwen, zoals bibliotheken, atelierruimten, theaters en musea, wisselen de onderhoudskosten.

Overige kosten

De overige kosten bestaan uit diverse kosten die direct betrekking hebben op individuele gebouwen. De kosten bestaan bijvoorbeeld uit de kosten van niet verhaalbare service kosten, niet verrekenbare BTW, oninbare huren en juridische kosten. De huurprijs voor verhuur aan een niet met BTW belaste huurder of waarbij geen BTW-compensatie mogelijk is ligt doorgaans 2 à 5 % hoger. Deze opslag is bedoeld als compensatie voor de gemiste verrekening van de BTW op exploitatiekosten die met BTW belast zijn, zoals

onderhoudskosten en kosten van externe vastgoedmanagers. Zie voor meer informatie over de diverse BTW mogelijkheden het onderdeel nieuwbouw van deze handreiking.

Servicekosten

Naast de exploitatiekosten voor rekening van de eigenaar zijn er ook facilitaire kosten voor rekening van de huurder. Het gaat hierbij om kosten, zoals onderhoud aan de binnenzijde van het gebouw, stookkosten, schoonmaakkosten en overige dienstverlening. De overige dienstverlening kan omvangrijk zijn, zoals accommodatiebeheer, beveiliging en catering. Indien hierover andere afspraken worden gemaakt dan kan dat gevolgen hebben voor de overeen te komen hoogte van de exploitatiekosten en de vast te stellen huurprijs. Indien een gebouw echter leegstaat zijn de servicekosten voor rekening van de eigenaar.

Indexatie kosten

Kosten en opbrengsten (en restwaarde) dienen jaarlijkse geïndexeerd te worden.

- BDB-index (Stichting Bureau Documentatie Bouwwezen): per bouwsector beschikbaar, ligt ca. 1% hoger dan CPI, geschikt om ontwikkeling van onderhoudskosten te ramen, aanbevolen 0,5% extra stijging i.v.m. kwaliteitsstijging.

- Accres (IMOC) (Index voor netto materiële overheidsconsumptie): voor prijsindexatie, minder actueel dan andere indexen.

- CPI-prijsindex (Consumentenprijsindex, CBS): geeft inflatie weer, geschikt voor jaarlijkse aanpassing huur, meerjarig ca. 2%