Onderdelen Beheerplan

- Doel beheerplan

- Conditie Vastgoedportefeuille

- Ontwikkeling Vastgoedportefeuille

- Onderhoudsbeleid

- Onderhoudsproces

- Meerjarenonderhoudsplannen

- Risico’s onderhoud vastgoed

Doel beheerplan gemeentelijke gebouwen

Het doel van het beheerplan is om inzichtelijk te krijgen wat de huidige onderhoudsstatus (conditie) van het gemeentelijke vastgoed is en welke onderhoudsactiviteiten de komende jaren op de gemeente afkomen met de daarbij behorende financiële verplichtingen. Voor het uitvoeren van een adequaat vastgoedbeheer is het noodzakelijk om een gedetailleerd meerjarenonderhoudsplan (MJOP) op te stellen. Door het opstellen van een meerjarenonderhoudsplan wordt de kwetsbaarheid binnen de gemeente beperkt.

Met het instellen van een onderhoudsvoorziening conform de BBV kunnen onderhoudskosten beter verdeeld worden over de meerjarenonderhoudsplannen.

Conditie vastgoedportefeuille

- Indicatie aantal gebouwen en aantal m2 vloeropvvl (BVO)

- Bouwjaren

- Conditie NEN 2767 of NEN 8026

Ontwikkeling vastgoedportefeuille

- Toekomstig Vastgoedbeleid

- Strategisch Vastgoedplan

- Ruimtelijke ontwikkelingen

Onderhoudsbeleid

- Doelstelling assetmanagement (inspecties, cyclisch proces)

- Wettelijk kader (3140 keuringen, legionella, brandveiligheid etc.)

- Instandhoudingsonderhoud en onderhoudsniveau (NEN2767)

- Planmatig onderhoud (groot onderhoud)

- Contract onderhoud (preventief onderhoud)

- Correctief onderhoud

- Investeringen in duurzaamheid (wel relatie met onderhoud, niet in MJOP opgenomen)

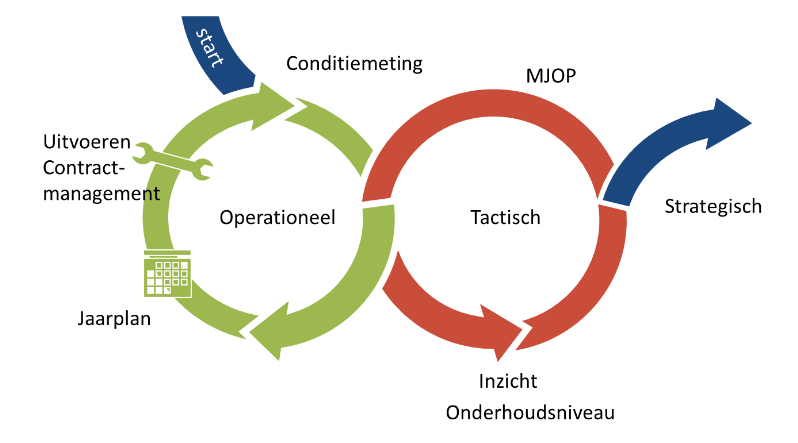

Onderhoudsproces

- Cyclisch

- Conditiemeting NEN 2767 of RGD Boei of NEN8026

- Opstellen Meerjarenonderhoudsplan (MJOP)

- Jaarplan

- Uitvoering

- Klachtenanalyse

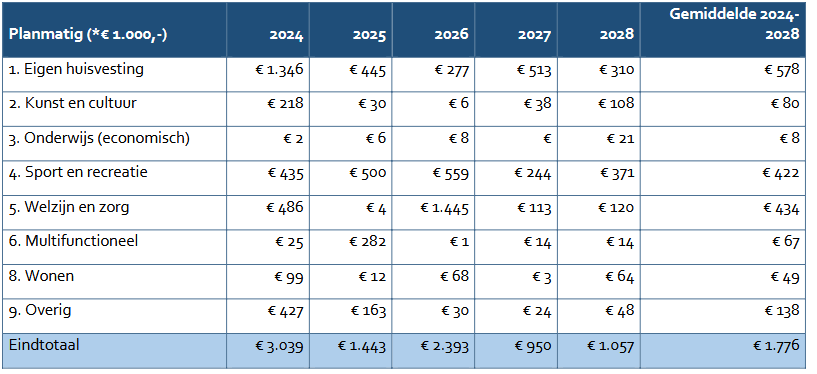

Meerjarenonderhoudsplannen

- Opbouw begroting

- Niet planmatig onderhoud

- Correctief onderhoud

- Planmatig onderhoud

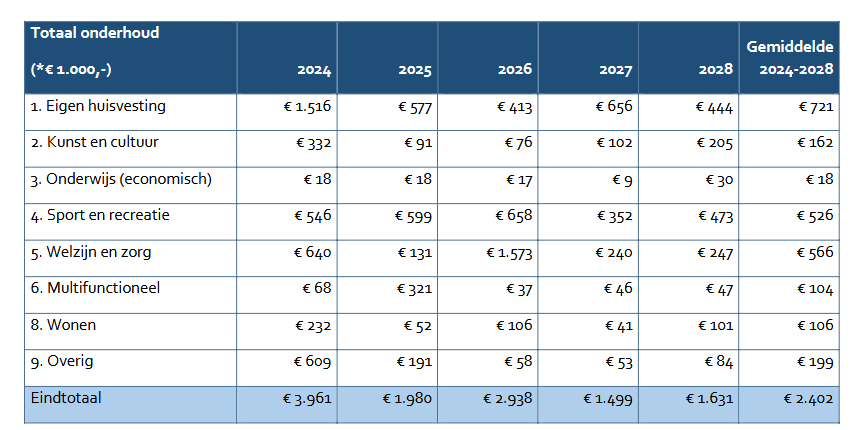

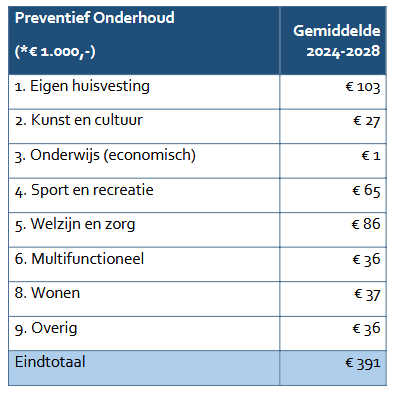

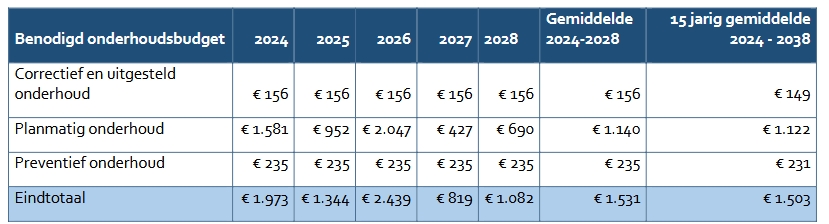

Benodigd onderhoudsbudget

Uitgangspunten

- In de budgetten voor groot onderhoud is geen rekening gehouden met het kostenverhogend effect van niet terugvorderbare btw op het uitbestede onderhoud aan gebouwen die worden verhuurd/ gebruikt voor “niet wettelijke taken”.

- Capaciteit voor werkvoorbereiding en toezicht op groot onderhoud maakt onderdeel uit van de loonsom van de gemeente Eemsdelta.

- Voor monumentale gebouwen is er de mogelijkheid om subsidie aan te vragen. De hoogte van het toegekende subsidiebedrag kan fluctueren. Daarom is in dit beheerplan geen rekening gehouden met de toekenning van subsidies. De bedragen genoemd in de begroting zijn de werkelijk geraamde kosten

Investeringen in bestaande gebouwen, zoals verduurzamingen, functionele aanpassingen en verbouwingen zijn niet opgenomen in dit beheerplan. Hiervoor wordt een investeringsplan en- raming opgesteld. Conform de Notitie Materiele Vaste Activa van de commissie BBV is er bij een bestaand gebouw sprake van een investering indien de uitgaven:

- Leiden tot een significante kwaliteitsverbetering (bijvoorbeeld verduurzaming) en/ of

- Leiden tot een levensduurverlening (bijvoorbeeld renovatie) en/ of

- Aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijvoorbeeld asbestsanering)

- Een gebouw door nieuwbouw wordt vervangen tegen het einde van de levensduur Op investeringen in gebouwen is de Nota waardering en afschrijving van materiële vaste activa Eemsdelta van toepassing

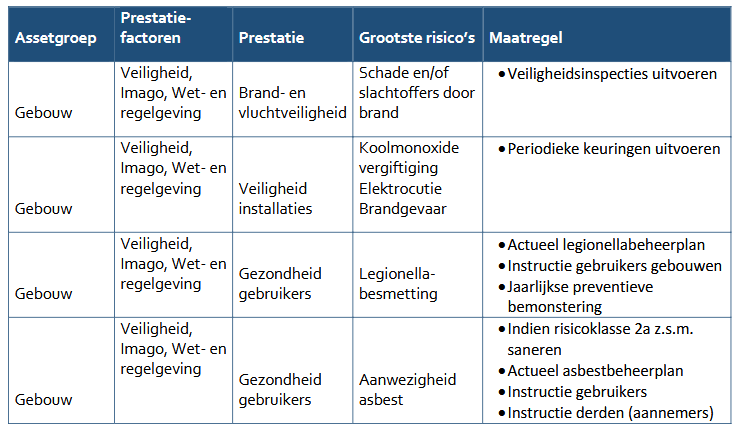

Risico’s onderhoud